レイクで発生している過払い金

レイクで発生している過払い金の平均額は※1※2

約116万円

このレイクカードに見覚えはありませんか?

このカードでキャッシングのご利用経験がある方には、過払い金が発生している可能性があります。

間違っていても構いません。

過払い金の返金が期限を迎える前に、“過払い金の無料確認”で今すぐご確認を!

※1.お客さまのご依頼に基づき、司法書士法人 中央事務所が2018年1月〜2018年12月の間に調査した結果、過払い金の発生が判明した案件における、調査により判明したカード別の過払い金平均額(2019年3月2日現在)。

※2.司法書士が金融機関との交渉・和解等に代理できるのは、各金融機関に対する過払い金の額が140万円以下の案件に限られます。調査の結果、いずれかの金融機関に対する過払い金の額が140万円を超えることが判明した場合、当該金融機関に関する手続きは調査のみで終了しております。

レイクからお金を借りたり、キャッシングを利用したりしたことのある方は、レイクに払い過ぎた利息=過払い金を取り戻せる可能性があります。

レイクから取り戻せる金額や、取り戻せるまでの時間、過払い金請求の注意点やコツを解説します。

レイクに過払い金を請求できる背景

過払い金を請求できる背景を知っておくと、状況を正しく素早く理解できるようになり、スムーズな交渉に繋がります。

ここでは、最も基本的な知識として、過払い金が発生する背景や、レイク以外の会社から借りた借金についても過払い金が請求できるケースをご紹介します。

「過払い金」「グレーゾーン金利」とは

消費者金融などの金融機関が利用者にお金を貸す場合には、借りたお金に合わせて利息を返済する必要があります。

この利息は、法律で上限が決められています。

利息の上限を定めた法律が二つあり、以前はそれぞれが異なった利息を上限としていました。

- 「利息制限法」での利息の上限は、年15〜20%

- 「出資法」での利息の上限は、年29.2%

この「利息制限法を超え、出資法以下」の利息でお金を貸すと、利息制限法の違反になります。

しかし、利息制限法に違反したとしても、罰則の規定がなかったことから、多くの金融機関は、利息制限法を超え、出資法以下の利息でお金を貸し出していました。

この利息はグレーゾーン金利と呼ばれ、「お金を貸しやすくするために必要な利息だ」という意見があったことから、貸し出しが黙認される状態が続いていました。

しかし、2006年に最高裁が「グレーゾーン金利でとった利息は無効」という判決を出しました。

これを受けて、グレーゾーン金利で支払った利息は、払いすぎたお金=過払い金にあたり、過払い金は請求することで、取り戻すことができるという流れが定着しました。

ただし、過払い金を請求する権利には、時効の制度があり、完済(最終取引)から10年以上経過している場合、時効によって、過払い金を請求する権利は消滅してしまい、過払い金を請求することができなくなってしまいます。

なお、2010年6月に出資法が改正され、出資法の上限利息が29.2%から20%に引き下げられたため、新たな借り入れの契約に関して、グレーゾーン金利は存在しません。

レイク(コーエークレジット)では、利息制限法を超えた利息で貸し出しが行われていた

レイクも利息制限法が定める上限利息である20.00%より高い29.20%で貸付をしていた時期があります。

従って、この時期にレイクからお金を借りていた場合は、過払い金が発生している可能性があります。

なお、2000年にレイクがコーエークレジットを吸収合併し、過払い金を返金する義務もレイクに引き継がれたため、コーエークレジットへの過払い金もレイクに請求できることになりました。

レイクから過払い金を取り戻すポイント

では、続いてレイクで過払い金を取り戻す上で欠かせない重要な知識や注意したい点に加えて、「過払い金って何?」「過払い金の計算方法」といった過払い金全般の基礎知識を解説していきます。

レイクから取り戻せる過払い金の金額・期間は?

レイクから過払い金を取り戻せる場合、その金額や取り戻せるまでにかかる期間は、過払い金の取り戻し方法によって変わってきます。

過払い金を取り戻す方法には「示談交渉」と「裁判」の二つがあります。

示談交渉の場合

「示談交渉」は、レイクなど請求先の会社と、話し合いで交渉する方法です。

示談交渉による過払い金の取り戻しでは、過払い金が戻ってくるまでの期間が約3ヶ月と、裁判をする場合に比べて短くなります。

しかし、請求先の会社によってはすんなりと交渉に応じないケースや、大幅な減額を要求してくる場合もあります。

他にも、金額には応じる代わりに、かなり先の返金日を提案してくることもあります。

裁判をする場合と比べると返金までの期間が短い分、返金率は小さくなる傾向にあると言えます。

裁判(訴訟の提起)の場合

「裁判」では、最大で「過払い金+過払い金に対する利息」を取り戻すことが可能です。そこで、利息も含めた満額の返金を希望する場合は、裁判を視野に入れることになります。

ただし裁判の場合、示談交渉に比べて過払い金を取り戻すまでの期間は長くなる傾向があり、依頼から過払い金が返金されるまでの期間は半年以上かかることもあります。

また、裁判のための費用がかかることも念頭に置いておきましょう。

一方で、裁判の場合は、示談交渉に比べて取り戻せる過払い金の金額が多い傾向にあります。

取り戻せる金額は、おおよそとしては次のようになります。

- 裁判の場合・・・最大で「過払い金の満額+過払い金にかかる利息」

- 示談交渉の場合・・・最大で「過払い金の満額」

過払い金の請求の注意点

過払い金を請求するには、いくつか注意点があります。代表的な注意点をご紹介します。

過払い金を取り戻すまでの手間は非常に大きい

過払い金は、ご自身で請求することも可能ですが、取引履歴を取り寄せたり、過払い金の金額を正確に計算したりするなど、大変手間がかかります。

ご自身で過払い金を請求すると、専門家に依頼する費用は減らすことができる一方で、時間が取られすぎて生活に支障をきたし、かえって損をしてしまう可能性もあります。

効率よく請求を進める必要がある

過払い金の交渉を有利に進めるには、効率の良さが重要です。

過払い金の請求にかけられる手間や時間には限りがあります。

過払い金の請求の準備や、交渉の対応に時間がかかりすぎると、交渉を終わらせるために不利な条件で合意せざるを得ないリスクが大きくなってしまいます。

例えば、過払い金の計算を間違えてしまうと、交渉での争点が増えてしまい、交渉の時間がかかりすぎて、不利な条件で合意せざるを得なくなることも考えられます。

また、レイクと他の金融機関では、手続きや交渉の方法が異なります。

並行して過払い金を請求する場合、思いの外時間がかかってしまうかもしれません。

過払い金の請求をしたことがある経験が必要

レイクとの交渉では、借金の返済履歴などを元に、どの程度までなら要求が認められるかを見極める必要があり、それには過払い金の請求・交渉の経験が不可欠です。

どんなに交渉を重ねても合意できないような条件を主張しても、交渉が長期化してしまうだけで、他の要求を通すための交渉の時間を失ってしまうことにも繋がりかねません。

一方で、交渉すれば通るはずの条件を見逃してしまうと、機会損失になってしまいます。

お電話最短1分!

過払い金無料確認

0120-10-10-10

0120-10-10-10

7:00〜22:00/年中無休

メールで無料確認する

24時間受付

レイクに過払い金を請求するメリット

レイクに過払い金を請求すると、払い過ぎた利息(過払い金)だけでなく、過払い金に対して発生した利息も戻ってくる可能性があります。

借金から解放される可能性がある

レイクに過払い金の請求をすることで得られる大きなメリットは、支払いすぎていたお金が戻ってくることです。

現在、レイクに返済中の方でも、過払い金が発生している場合は、請求することが可能です。

過払い金の請求をすることで、返済の必要がなくなり借金から解放される可能性があります。

さらには、返済はなくなり、お金が戻ってくるケースもあります。

戻ってきた過払い金を、残っている借金と相殺することで、完済できたり、借金を減らしたりできるのです。

また、レイクへの借金を完済している場合は、特にデメリットなく、お金が戻ってくる可能性があります。

レイク以外にもお借り入れがある場合、過払い金を他の借金返済に充てることで、ご自身の借金全体の問題を解決することができます。

他社へ過払い金の請求や、借金の返済も進められる可能性

レイクには借金を完済していても、レイク以外の会社に借金を返済中ということもありますよね。

他社に過払い金があれば、併せて請求できる可能性があります。

他社には過払い金が発生していなくても、レイクから過払い金を取り戻せれば、他への借金を前倒して返済することもできます。

完済から10年以上の過払い金も請求できる可能性がある

過払い金を請求する権利があるのは、完済(最終取引)から10年以内です。

ただし、完済(最終取引)から10年以上経っていても、それ以降の取引と一連の取引として見なされる場合は、過払い金を取り戻せることもあります。

一連の取引と見なせるケースかどうかの判断を個人でするのは難しいため、司法書士などの専門家に依頼することをおすすめします。

代表的なものとして次のような条件が挙げられます。

- 契約番号が変わらない

- 常にお借入の残高がある、またはお借入の空白期間が短い

- 貸主と借主が接触していた

- 同じ契約内容

・・・等

まずは専門家に相談して過払い金を請求できるか確認してみましょう。

レイクに過払い金を請求するデメリット

レイクに過払い金を請求すると、悪影響が生じてしまう場合もあります。

レイクへの借金の返済状況などにより影響が変わってきますので、具体的に見ていきましょう。

レイクが発行しているカードを使えなくなる可能性がある

レイクは複数のカードを発行しています。

過払い金を請求した場合、過払い金につながったカードだけでなく、レイクが発行した全てのカードが使えなくなります。

公共料金の支払いなど、レイクが発行しているクレジットカードを使用している場合は、カードの切り替えをするなど、対応が必要になります。

レイクからは借金ができなくなる可能性がある

レイクに過払い金を請求した場合、レイクにとっては、お金を貸した時点の計画通りには返してくれなかったことになります。

過払い金を請求した後に、改めてレイクからお金を借りる場合には、社内の審査が通りにくくなる可能性があります。

なお、新生銀行カードローン「レイク」の新規受付は、2018年3月末に終了して、2018年4月から商品名を「レイクALSA」に変えてサービスを再開しました。

ブラックリストに載る可能性がある

借金の返済中に過払い金を請求すると、数ヶ月または5年間ほど、ブラックリストに載ってしまう可能性があります。

「ブラックリストに載る」とは、契約通りに借金を返済できなかったことが信用情報に記録されてしまい、金融機関からは「契約通りに返済してくれない人」と見られてしまう状態です。

ブラックリストに載っている間は、新たな借金が難しくなります。

ただし、本当にブラックリストに載る可能性があるかどうかは、借金の返済状況や過払い金の発生状況を詳しく調べなければわかりません。

調べてみたら心配しすぎだったということもあるので、諦めず、専門家に相談することをおすすめします。

レイクカードが関連するローンはどうなるか

- 新生カード(GE、GCカード)

GEカード、GCカードを発行していた新生カードは新生銀行グループですが、レイクとは別会社なので、過払い金請求をしても借り入れに影響はありません。

新生カードは、株式会社アプラスと吸収合併しており(https://www.aplus.co.jp/company/info/history.html)、GEカード、GCカードで発生した過払い金はアプラスに請求できます。 - ノーローン

新生銀行は、2010年に「ノーローン」ブランドを展開している新生パーソナルローン株式会社(シンキ株式会社)を子会社化しています。

新生銀行グループの新生パーソナルローン株式会社とレイクは別会社なので過払い金請求をしてもノーローンの借り入れには影響はありません。 - 住宅ローン

レイクに過払い金の請求をしても、返済中の住宅ローンに影響はありません。

レイクからお金を取り戻す流れ・費用

過払い金を請求するための一連の手続きや、司法書士、弁護士などに頼む場合にいくらかかるかを解説します。

過払い金を請求する流れ

過払い金を請求する流れは次の4ステップです。

取引履歴の取り寄せ

金融機関に過払い金を請求するには、過払い金を請求する側が、過払い金の金額を計算しなければいけません。

過払い金の金額を計算するため、取引履歴を取り寄せます。

コーエークレジットを利用していた場合には、コーエークレジット取引履歴も同時に出ることがあります。

過払い金の金額を計算

過払い金の金額を計算する方法は次の通りです。

- 取引履歴の返済日・返済金額や、貸出利息に基づいて、契約上の利息・残借金を計算する

- 法上の上限利息で返済した場合の利息・残っている借金を計算する

契約上の利息の金額と、法律上の利息の金額の差が、過払い金となります。

複雑な計算が必要なことが多いので、間違えないよう注意が必要です。

レイク(金融機関)との交渉

過払い金の引き直し計算ができたら、交渉を始めるため、過払い金の計算書(引き直し計算書ということがあります)と過払い金の返還請求書を「内容証明郵便」でレイクへ郵送します。

郵便が届き、レイクから連絡があり、交渉に入ります。

通常、まずは話し合いによる示談交渉になりますが、両者が合意できない場合は裁判へと進みます。

以下のような書類を裁判所に提出すると、裁判所側での準備の後に裁判が始まります。

- 訴えの内容を述べた訴状

- 裁判所に過払い金が発生する事実を証明する証拠を伝えるための証拠説明書

- 金融機関とどのような取引がおこなわれたかを証明する取引履歴

- 過払い金がいくら発生しているかを証明する引き直し計算書

- 金融機関の会社の情報が書かれた登記簿謄本(資格証明書)

過払い金の受け取り

交渉に合意、もしくは裁判で判決が出たら、過払い金が支払われます。

直接ご自身の口座に振り込まれたくない事情がある方は、柔軟に対応してくれる専門家に依頼することをおすすめします。

お電話最短1分!

過払い金無料確認

0120-10-10-10

7:00〜22:00/年中無休

メールで無料確認する

24時間受付

レイクへの過払い金の請求におけるリスク

レイクに過払い金を請求する時は、正しい手続きを踏まないと生活に影響を及ぼしたり、思わぬ損をしたりする場合があります。

下記にポイントとなる点を記載しますので、おさえておきましょう。

時効や倒産で請求できない

過払い金を請求できるのは、完済(最終取引)から10年以内となっていて、急に請求しようと思っても取引履歴の請求や過払い金の計算に思ったより時間がかかり、時効を迎えてしまうこともありえます。また、レイクが倒産してしまうと、過払い金は取り戻せなくなります。

レイクはSBI新生銀行グループで経営も安定していますが、経営状況が厳しくなっていく可能性もあるかもしれません。

過去には東証一部上場の武富士が経営破綻したこともあるので、今後も注意が必要です。

取引履歴の取り寄せを正確にする必要がある

取引履歴の取り寄せ方を間違うことによって、過払い金を請求する権利を失ったり、借り入れしていた時期によっては取引履歴自体が、手に入らなかったりする可能性があります。

取引履歴の取り寄せにより過払い金を請求する権利を失う可能性

民法705条では、

「返す必要がないのを知っていてお金を返すと、そのお金は取り戻せない」と定められています。

レイクに借金を返済している場合、取引履歴を取り寄せると、レイクは「過払い金を支払っていて返済中の方だ」とわかります。

そこで、民法705条を根拠として「過払い金と知っていて返済しているので、過払い金の返金は不要だ」と主張するため、過払い金があることを通知してくる場合があります。

また、レイクから示談交渉を持ちかけられることがあり、断れず合意してしまうと、取り戻せるお金が減ってしまうことがあります。

過去の取引履歴が廃棄されている可能性

レイクとの取引履歴は、古いものになると一部欠けている可能性もあります。

その場合、レイクとの契約書や通帳の引き落とし履歴、返済の記録をもとに、推定計算をして過払い金の金額を調べる必要があります。

引き直し計算を正確にする必要がある

ご自身で過払い金を請求するには、過払い金の金額もご自身で計算した上でレイクに請求する必要があります。

もし過払い金の計算(引き直し計算)が1円でも間違えていた場合、交渉の際に細かく金額を指摘され、交渉が伸びてしまう可能性があります。

このような場合、交渉が長引くほど手間も増えていくため、不利な条件でも合意を受け入れてしまうおそれがあります。

不利な条件で合意してしまう場合がある

レイクなどの大手消費者金融は、過払い金の交渉経験が豊富です。

交渉を有利に進めるノウハウを押さえています。

交渉が順調に進んで有利な条件で合意したつもりでも、実は不利な条件で合意していたという可能性もあるので、合意の条件は注意して見極めるべきでしょう。

別会社で借りているローンの保証会社となっている場合

ローンの保証会社とは、お金を借りた人が予定通りお金を返さない場合に、借りた人に代わって借金を返す会社のことです。

保証会社に代わりにお金を返してもらっても(代位弁済)、お金を借りた人の借金は帳消しにならず、保証会社に返さなければいけなくなります。

一定の条件を満たすと、保証会社が代位弁済をしていなくても、お金を借りた人に「保証した分返済してください」ということが出来ます。この権利を「事前求償権」と言います。

交渉の場では、金融機関から「事前求償権を行使すると過払い金と借金を相殺することになり、過払い金を返金しても残借金が残ってしまうため、ブラックリストに載ることもある」のように主張され、これを避けることを目的として不利な条件の和解案を提案してくることも考えられます。

実際には条件を満たさなければ無視して良いのですが、判断がつかないのも事実です。

ご自身が借りているローンの保証会社や、事前求償権の対象になるかを正しく把握して判断する必要がありますので、専門家に相談した方が良いでしょう。

過払い金は返金しないと主張してくる場合

レイクからのお借り入れには、下記の2種類があります。

- 1998年11月にGE(現在の新生フィナンシャル)に買収された旧レイクからのお借り入れ

- GEが買収したあとに展開していた新レイクからのお借り入れ

旧レイクからのお借り入れである場合、過払い金請求をしても「旧レイクのお借り入れは別会社のものなので、過払い金は返金しない」と主張されて、返ってくる過払い金が少なくなる可能性があります。

新レイク分の過払い金については、回収できる可能性があります。

借金が家族やパートナーにばれてしまう場合がある

示談交渉や裁判が終わると、レイクから郵送物が直接自宅に送付されてくる場合があります。

合意・決定した内容を記した重要な書類であり、必ず受け取る必要のあるものです。

しかし、過払い金や借金があることをご家族に隠している場合、同居する家族に知られてしまいトラブルとなる恐れがあります。

ご心配な方は、司法書士などの専門家にご相談ください。

中央事務所では、このような事情に配慮し、柔軟に対応させていただいております。

レイクに過払い金請求するコツ

過払い金請求の流れや、注意点を踏まえた上で、レイクに過払い金を請求するおすすめの方法を紹介します。

専門家の力を借りましょう

過払い金の請求はご自身でもできますが、かなり手間がかかり、細かい注意点も多々あります。

専門家に頼むと心配なことをひとつひとつ丁寧に対応してくれるのでおすすめです。

過払い金がより早く戻る可能性がある

専門家は未経験者に比べて手続きに慣れています。

より短時間で請求・交渉を進めてくれるので、早く過払い金が戻ってくる可能性が高まります。

取り戻せる金額が大きくなる可能性がある

専門家は、過払い金に関する知識や、交渉の経験が豊富です。

ご自身の場合に、どの程度の時間をかければ、どの程度の水準まで取り戻せるかが分かっているため、ご希望のスケジュールの範囲に応じて交渉の方針などを立ててくれます。

もしご自身で請求してしまうと、本来はもっと取り戻せるはずなのに示談交渉に応じてしまったり、逆に高すぎる要求をしてしまい合意に至らなかったりといった不都合が生じる可能性があります。

過払い金を楽に取り戻せる

過払い金の請求を専門家に頼めば、ご自身で手を動かす必要がなくなるのでとても楽です。

書類の作成や、金融機関とのやりとりなど、手間のかかる作業を任せられるのは、楽でもあり安心でもあります。

過払い金請求の能力が高く、ご自身にあった専門家を選ぶ

専門家に求めるのは過払い金請求の能力だけではなく、ご自身にあった専門家である必要があります。

ご自身との相性もしっかり確認する

進捗状況を細かく連絡してくれるタイプが良いか、全幅の信頼を置いて最小限の連絡だけで済ませて欲しいかなど、その人に合った交渉の進め方があります。

過払い金請求は専門家との協同作業と考えて、ご自身に合った専門家に依頼することが、過払い金請求の成功の鍵となります。

他の金融機関と並行して返金手続きを進める

レイク以外にも過払い金がある場合、レイクとあわせて他の金融機関にも並行して過払い金を請求することをおすすめします。

借金が残る場合でも、過払い金から返済ができるので、残額が減って返済が楽になりますし、どのお借入先に請求をするかは、自由に選ぶこともできます。

また、取引履歴が古くて入手できないケースでは、過払い金の金額を推定して請求することがあります。

そのような場合でも、レイク以外の返済情報があれば引き直し計算をするときの参考になります。

お電話最短1分!

過払い金無料確認

0120-10-10-10

7:00〜22:00/年中無休

メールで無料確認する

24時間受付

レイクに過払い金の請求が難しくなるケース

レイクへの過払い金が発生していても請求が難しくなったり、そもそも「過払い金」に該当しなかったりというケースもあります。

個人による和解契約が成立してしまったケース

過払い金を請求しないという条件で、将来利息のカット、減額に同意した場合、過払い金請求は難しくなります。ただし、請求ができたケースもあるため、専門家にご相談されることをおすすめします。

レイクのクレジットカードのショッピング枠のみ使っていたケース

ショッピング枠の利用で発生する手数料は、借入金の利息ではなく立替に伴う手数料となります。ですので、利息ではないため過払い金の対象にはなりません。

レイクの会社情報

ここからはレイクという会社について解説させていただきます。

レイクの会社情報

レイクは1994年、米国GEキャピタルの子会社として事業を開始しました。

2008年に、新生銀行が、GEコンシューマーファイナンス株式会社の全株式を譲渡されます。

2009年にはクレジットカード、信販事業および住宅ローン事業から撤退し、「レイク」ブランドで展開するパーソナルローン事業に集約することになります。同年に現在の名称、新生フィナンシャル株式会社に社名を変更しました。

「レイク」ブランドでカードローン事業を中心に、「新生銀行カードローン エル」の信用保証業務ほか、地域の金融機関等にも信用保証業務を展開するなどの事業を展開しています。

レイクの関連会社

レイクの親会社はSBI新生銀行です。

元々は「日本長期信用銀行」でしたが、2000年に「新生銀行」に行名を変更しています。

資本金は5122億円と非常に大きな企業です。

個人向けにはリテールバンキング業務とコンシューマーファイナンス業務を展開しています。

レイクはコンシューマーファイナンス業務の個人向け無担保ローン事業を担っています。

また、同じく新生銀行グループ傘下の新生パーソナルローンもレイクと同様、個人向け無担保ローンのブランド、ノーローンを展開しています。

他にクレジットカード事業を展開するアプラスや不動産担保ローンの新生インベストメント&ファイナンスもグループ会社となっています。

他には法人向けにも業務を多岐にわたり展開しており、グループ全体として総合的に金融事業を発展させている企業と言えるでしょう。

レイクの基本情報

最後に、レイクの基本情報をまとめます。

| 商号 | 新生フィナンシャル株式会社 |

|---|---|

| 設立 | 1994年 |

| 資本金 | 1億円 |

| 本社所在地 | 東京都千代田区外神田3-12-8 |

| 従業員数 | 1,528人(2024年3月12日時点) |

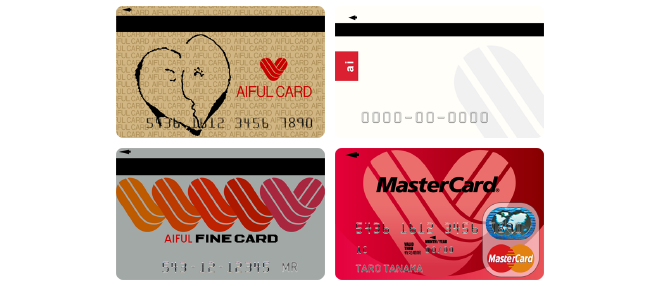

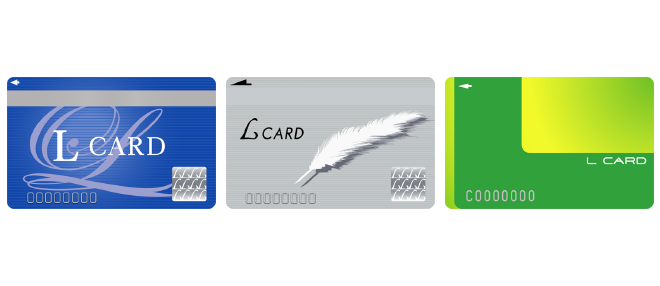

過払い金が発生している代表的なカード会社一覧

レイク以外にも、過払い金の対象となるカード会社はたくさんあります。

過払い金が発生している代表的なカード会社とその平均額※1は以下の通りです。

※1.お客さまのご依頼に基づき、司法書士法人 中央事務所が2018年1月~2018年12月の間に調査した結果、過払い金の発生が判明した案件における、調査により判明したカード別の過払い金平均額(2019年3月2日現在)。

ご利用経験のあるカードで過払い金が発生しているかどうか、無料で確認いたします。

お電話最短1分!

過払い金無料確認

0120-10-10-10

7:00〜22:00/年中無休

メールで無料確認する

24時間受付

本記事の監修/司法書士法人 中央事務所 司法書士 伊藤 竜郎

中央事務所はお客さまのお悩みに寄り添い、常にお客さまの目線に立ってアドバイス、解決するためのお手伝いをさせていただきます。 借金、過払い金請求のことでお悩み、お困りの方、ぜひお気軽に中央事務所にご相談ください。

投稿日: 2024年6月12日

更新日: 2026年1月13日