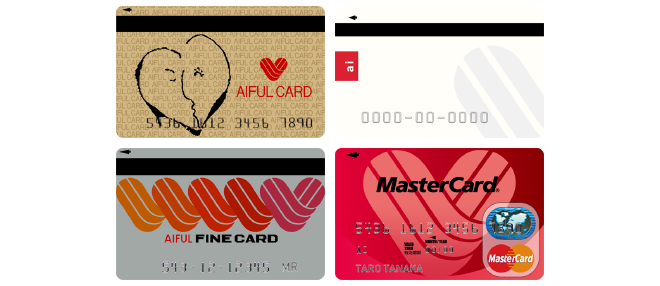

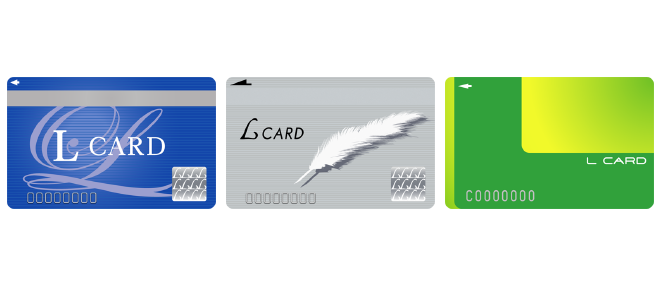

しんきんカードで発生している過払い金

しんきんカードで発生している過払い金の平均額は※1※2

約37万円

このしんきんカードに見覚えはありませんか?

このカードでキャッシングのご利用経験がある方には、過払い金が発生している可能性があります。間違っていても構いません。返金期限を迎える前に、“過払い金の無料確認”で今すぐご確認を!

※1.お客さまのご依頼に基づき、司法書士法人

中央事務所が2018年1月〜2018年12月の間に調査した結果、過払い金の発生が判明した案件における、調査により判明したカード別の過払い金平均額(2019年3月2日現在)。

※2.司法書士が貸金業者との交渉・和解等に代理できるのは、各貸金業者に対する過払い金の額が140万円以下の案件に限られます。調査の結果、いずれかの貸金業者に対する過払い金の額が140万円を超えることが判明した場合、当該貸金業者に関する手続きは調査のみで終了しております。

「銀行や信用金庫のカードでは過払い金は発生しない」と聞いたことがある人もいらっしゃるでしょう。実際に、銀行や信金のカードローンでは過払い金は発生しません。

では、どうしてしんきんカードに過払い金が発生するのでしょうか?この点については、混乱されている方も少なくありません。

ここでは、信金のカードと、信金系クレジットカード「しんきんカード」についての違いや、過払い金が発生しているかどうかを知るにはどうしたらいいのか?また、過払い金請求する際のコツなどを詳しく解説します。

しんきんカードの過払い金とは?

2007年6月以前から、しんきんカード(提携カードを含む)でキャッシングをしていた方は、過払い金が発生しているかも知れません。過払い金とは、お借入先に支払い過ぎたお金のことです。過払い金が発生していた場合、そのお金を取り戻すことができる場合があります。

グレーゾーン金利によって発生した過払い金

「過払い金」とは、お借入先へ返済した利息のうち、必要がないにもかかわらず支払ってしまったお金です。利息制限法で定められた利息(15%~20%)を超える部分の利息のことを、「グレーゾーン金利」と呼びます。このグレーゾーン金利で借りたお金について支払い過ぎた利息分、つまり過払い金は返金してもらう(請求できる)手続きの対象です。

しんきんカードの過払い金はどこに請求する?

しんきんカードは、関東を中心とした複数の信用金庫の共同出資によって設立されたクレジットカード会社です。他にも、東北しんきんカード、中部しんきんカード、近畿しんきんカード、中国しんきんカード、四国しんきんカード、九州しんきんカードと、その地域の複数の信用金庫等が、各地で出資・設立しています。そのような事情から、「しんきんカード」の過払いは株式会社しんきんカードに請求しますが、地方のしんきんカードは各々のクレジットカード会社に請求することになります。

信金のカードローンと信金系クレジットカードのキャッシングはどう違う?

冒頭で述べた「信用金庫のカードで過払い金は発生しないのでは?」という疑問について解説します。信金のカードローンと言うのは、信用金庫そのもののカードローンのことです。このカードでのお借り入れでは、過払い金は発生しません。しかし、「しんきんカード」のような信金系クレジットカード(信金系列のカード会社)のキャッシング取引では、過払い金が発生している可能性があります。

信金のカードローンに過払い金は発生しないが、信金系クレジットカードのキャッシングに発生する理由

2007年以前には、多くの消費者金融やカード会社のキャッシング取引で、利息制限法を超えた利率で貸付が行われていました。と言うのも、当時は「貸金業規制法」という法律により、要件を満たせば、利息制限法を超えた利率で貸すことが事実上可能であったからです。この法律が適用される信金系クレジットカード会社では、グレーゾーン金利でのキャッシングを行っていたため、過払い金が発生するのです。

一方、信金はそもそも「貸金業」ではないため、「貸金業規制法」の適用を受けません。(銀行・信用金庫はそれぞれ異なる法律があります。)つまり、信金では、過去に利息制限法を超えた利率で貸していたことがないため、過払い金は発生しないのです。

同じ「しんきん(信金)」と名のつくカードでも、過払い金が発生するものとしないものがあるのはこのような理由からです。

信金系クレジットカードが信金のカードと混同されやすい理由

信金の窓口で、手続き時などに勧められて信金系クレジットカードの申し込みをされた場合に、混同されることが多いようです。また近年では、キャッシュカードとクレジットカードの一体型のカードが一般的になっています。この場合、表面に信金会社名の印字があったり、裏面にはクレジットカード会社の社名が印字されていたりするため、さらにわかりづらいかも知れません。

信金系クレジットカードかどうかの確認方法

カード裏面の社名を見ていただくことで、確認ができます。「○○しんきんカード」 「しんきんカード」などの記載があれば、信金系クレジットカードであるため、過払い金が発生している可能性があります。尚、前章で述べたとおり一体型カードの場合には、信金会社名と信金系列のカード会社名が併記してあることが多いです。

ご自身のしんきんカードで過払い金が発生しているのか?

まずはご自身に過払い金が発生している可能性があるかどうか、確認することから始めましょう。また、しんきんカードでキャッシングとは別に、ショッピングの利用がないかという点にも注意する必要があります。

しんきんカードで過払い金が発生している可能性があるケース

下記に当てはまる方は、過払い金を請求出来る可能性が高いと言えます。

- ・グレーゾーン金利でお借り入れされた方(しんきんカードで2007年6月以前にお借り入れを始めた方)

- ・現在も借金を返済中か、または借金の最終取引日から10年以内の方(2020年4月1日の民法改正により、それ以降に発生した請求権については、権利を行使することができることを知ったときから5年間で消滅時効が完成するケースもあります。)

- ・お借り入れしていた時の利息が、年20.0%以上だった記憶がある方

最終取引日から10年が過ぎていても、過払い金を請求できるケースも

過払い金の時効は最後の取引から10年で成立するため、10年を過ぎると請求権がなくなってしまうとされています。しかし、しんきんカードで複数回お借り入れをしていた場合、古い取引と新しい取引が別々の取引ではなく、「一連の取引」とみなされるケースがあります。そのケースに当てはまるかどうかは、以下のような条件で判断されます。

- ・複数のお借り入れの契約番号が同じ

- ・常にお借入残高がある

- ・取引に分断があるが、その分断期間が短い

- ・契約内容に変更がない

しんきんカードで過払い金が発生していたらいくら取り戻せるのか?どのくらいで返ってくるのか?

過払い金が発生していることが判明した場合、取り戻すための方法には「示談交渉」と「裁判」の2種類があります。取り戻せる金額や返金されるまでの期間など、ご自身が優先したいことを考慮して選択しましょう。

示談交渉を行った場合

お借入先と直接話し合って返金を求める方法です。裁判を行わない分、取り戻せるまでの時間が短縮できる傾向にあります。一方で、取り戻せる過払い金の金額は、裁判手続きを行った時よりも少なくなる傾向にあります。示談交渉で解決した場合に多いのが、過払い金の元本の一部または全部を返金してくれるというケースです。司法書士などに依頼した場合、依頼から過払い金が返金されるまでの期間は、最短で70日程度と見ておくと良いと思います。

裁判を行った場合

裁判所に訴訟を提起して判決をとる方法です。時間はかかりますが返金される金額は大きくなる傾向にあります。裁判で解決した場合、取り戻せる金額は、最大で過払い金の元本の満額+過払い金に対する利息となり、示談交渉に比べて多くの金額が戻ってくる可能性があります。

他のお借入先からも、過払い金を取り戻せるかも知れません

2010年6月18日に改正貸金業法が施行されてからは、過払い金が発生することはなくなりました。しかしそれ以前のお借り入れでは、グレーゾーン金利だった可能性があります。下記にあてはまる方は、しんきんカードの取引に限らず過払い金が発生しているかも知れません。

- ・2010年6月18日より前にお借り入れを始めた

- ・お借り入れの利息が利息制限法の上限を超えている

- ・最終取引日から10年以内である(権利を行使することが出来ることを知ったときから5年間が適用されるケースもあります。)

過払い金を請求するメリットは?

過去に支払い過ぎた利息を現金で取り戻し、現在借金中の返済に充てることができます。金額によっては、現在の借金を完済できるかもしれません。

過払い金を請求するとデメリットやリスクはあるの?

現在利用中のカードが使えなくなるなど、いくつかのデメリットが発生します。過払い金請求によって生じる影響は個々のケースによっても異なるため、弊所ではお一人お一人の状況をお聞きして判断しご説明しています。

お借入先からは借金ができなくなり、カードが使用できなくなることも

借金の返済中に過払い金請求をすると、現在利用中のカードは使えなくなります。また、新たなお借り入れやローン、クレジットカードを申し込む際の審査に通りにくくなることもあります。ただし、過払い金を請求する時点で完済している場合には、問題ありません。

請求先へ借金を返済中なら、ブラックリストに載る可能性がある

信用情報とは、お借入先と消費者の間で行われた信用取引についての記録です。借金整理手続きを行った時にも、信用情報にそのことが事故情報として記録されますが、このことを世間一般ではブラックリストに載るという言い方をしています。過払い金を請求する時点で完済している場合には、記録されることはありません。

過去の借金や過払い金があることが、ご家族に知られる可能性がある

過払い金請求をご自身で行う場合には、自宅に届く郵便物などによって家族に知られてしまう可能性は否定できません。ご心配な方は、司法書士事務所等にお任せいただくと、家族に知られる心配が少なくなります。弊所では、ご相談時に連絡方法について打ち合わせし、周囲に知られないよう最大限配慮させていただいております。

過払い金返還請求手続きの流れ

- 1. 専門家へのご相談・過払い金請求のご依頼

- 2. 取引履歴の取り寄せ

- 3. 過払い金の金額計算

示談交渉の場合

- 4. お借入先との交渉

- 5. 和解書の作成

- 6. 過払い金の受け取り

裁判の場合

- 4. 書面の準備・裁判所への提出

- 5. 口頭弁論

- 6. 裁判の途中で和解

- 7. 6がない場合は判決・控訴審に行く可能性もある

ご自身で請求される場合のリスク

過払い金請求は、ご自身でも行うことができます。ただし、いくつかのリスクが伴うことには注意が必要です。想定される不慣れな交渉や面倒な引き直し計算以外にも、思わぬところにリスクは潜んでいます。

取引履歴の請求で、過払い金の請求交渉が難しくなるリスク

お借入先から取引履歴を入手する際、目的を問われる場合があるかも知れません。そんな場合に「過払い金請求に必要だから」と答えることは避けましょう。理由を伝えた上で返済を続けると、「借金の不存在を知ってした弁済」(民法705条)にあたると主張され、過払い金の金額が少なくなってしまう可能性があります。

残借金の金額・過払い金請求の申込タイミングを誤るリスク

過払い金請求をするときに、戻ってくる過払い金が残借金よりも大きいと、借金は完済となり最終的に事故情報は登録されません。しかし、戻ってくる過払い金が残借金よりも小さいと、借金が残ることになり事故情報が登録されてしまいます。それ以外にも、過払い金請求の手続きが遅れて消滅時効を迎えてしまったり、手続きのタイミングによってはブラックリストに載ってしまったりというリスクもあります。

過払い金請求でお悩みの方は、中央事務所にご相談ください

過払い金請求は、多くの法律事務所や司法書士事務所で相談が可能です。しかし、すべての事務所が「過払い金請求」を得意としているわけではありません。中央事務所は、過払い金請求の実績が大変豊富です。そして、お客さまにくつろいで何でもご相談いただける場となるよう心がけております。過払い金返金の対象であるかどうか、また過払い金はいくらあるのかの調査を無料で行っており、年中無休7時〜22時で電話相談を受け付けています。(年末年始は営業時間変更の可能性があります。)Webからのご相談は24時間いつでも受付中です。どうぞお気軽にご相談ください。

株式会社しんきんカードについて

しんきんカードは、1980年に複数の信用金庫が共同出資し設立されたカード会社です。首都圏を含む関東甲信越や北海道、沖縄の各エリアにある信用金庫と連携しています。信用金庫はその地域の住民や中小企業、個人商店などが主な顧客となるため、しんきんカードの利用者も同様であり、地域に根ざした事業を行っています。

しんきんカードの特徴

しんきんカードは、信用金庫が発行するカードではありませんが、しんきん系のクレジットカードとして、その地域の利用者の信頼を得ているようです。年会費無料のカードが増えている中、しんきんカードには年会費が発生します。しかし一定のサービスを利用することで、年会費無料や割引などの特典を受けることができます。

また、Vpass(ブイパス)と呼ばれるインターネットサービスを利用することで、カード情報の照会や利用明細の確認などもできるため、使い勝手に不便もありません。さらに、Vpassでは、ワールドプレゼントというポイントサービスも行っていて、種類豊富なカタログから景品を選べることも魅力の一つとなっています。

株式会社しんきんカードの会社概要

| 本社所在地 | 東京都豊島区東池袋3-1-1 サンシャイン60 13階 |

| 代表者 | 代表取締役社長 澁谷 哲一 |

| 設立 | 1980年9月 |

| 資本金 | 3億3,000万円 |

| 主な事業内容 |

1.クレジットカードに関する業務 2.金銭の貸付ならびに信用保証業務 3.信用調査業務 他 |

過払い金はしんきんカードだけではありません!

しんきんカード以外にも、過払い金対象のカード会社はたくさんあります。

過払い金が発生している代表的なカード会社とその平均額※1は以下の通りです。

※1.お客さまのご依頼に基づき、司法書士法人 中央事務所が2018年1月~2018年12月の間に調査した結果、過払い金の発生が判明した案件における、調査により判明したカード別の過払い金平均額(2019年3月2日現在)。

ご利用経験のあるカードで過払い金が発生しているかどうか、無料で確認いたします。