自己破産のお手続きの流れ

ステップ1

お電話またはメールでご相談

無料確認ダイヤル「0120-10-10-10」にお電話ください。

『借金はいくら減るのか?現金はいくら戻るのか?』を最短1分で確認いたします。

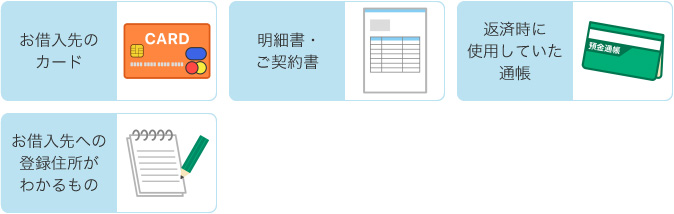

当時のカードや返済時の明細書などは必要ありません。

“間違っていても、かまいません”“対象かどうか、確認するだけでも大丈夫”

少しでも心当たりがある方は、お気軽にお問い合わせください。

ステップ2

ご相談・本人確認・ご依頼

電話相談やメールにてお伺いした情報の確認をし、ご依頼の流れを説明いたします。ご相談時間は30~60分ほどになります。

正式な手続きの依頼には、司法書士による本人確認が必要となります。

当時のカード・ご利用明細書・契約書が、お手元に残っていなくてもお手続きできます。 お手続きに必要なものはコチラをご確認ください。

ステップ3

返済督促がストップ

弊所から各債権者(借入先)に対して、受任通知を送付。

お客さまに対する返済督促がストップします。

ステップ4

破産申立書の作成

これまでの経歴や現在の資産状況、初めての借金から返済不能に陥るまでの経緯などをお伺いして、破産申立書を作成いたします。

また、お客さまご自身で手配していただく破産申立必要書類も併せてご案内いたします。

ステップ5

裁判所への破産申立

破産申立書をお客さまご自身で裁判所へ提出していただきます(申立裁判所の管轄により郵送での申立が可能な場合もあります)。

ステップ6

裁判官との面接(2回)

指定された日に、お客さまご自身で裁判所に行き、裁判官との面接を受けていただきます。この面接は計2回(同時廃止の場合)あり、1回目はお客さまの破産手続開始決定をするためのもの、2回目はお客さまを免責決定するためのものになります。

資格制限(職業制限)

免責決定が確定されるまでの3か月~半年ほどの間は破産者となり、一部の職業に就けなくなります。

ステップ7

免責決定

免責決定は2回目の裁判官面接から1~2週間経過後に出るのが一般的ですが、免責決定が出た場合には、晴れて借金の支払義務がなくなり、破産者ではなくなります。

自己破産を終えると

何といっても気になるのは、「自己破産をした後はどうなってしまうのか」というところではないでしょうか?

破産者というレッテルは一生ついてまわるのか?経済的に一生苦しいままなのか?心配ですよね。

重ねて申し上げますが、免責決定が下りて確定後は、もう破産者ではありません。資格制限(職業制限)もなくなります。

当然のことながら、免責された借金は返済不要です。稼いだお金は、ご自身やご家族の為に使ってください。旅行をしたり、新しい趣味を見つけてみるのもいいかもしれませんね!

また、ネガティブな情報が信用情報機関に登録されている(いわゆるブラックリスト)期間は、10年以内の期間ですので、それ以降は、新たなお借り入れも可能になります。その他、個別の事情でご心配な事がありましたら遠慮なくご相談ください。

ご用意いただくもの

お手続きに必要なもの

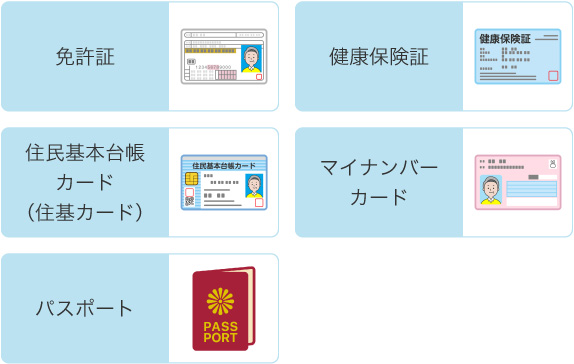

1.ご本人確認書類(いずれか1点)

2.ご印鑑(シャチハタ以外)

こちらもご用意いただくと、お手続きがスムーズです。(必須ではありません)

メモ書きなどでも大丈夫です。

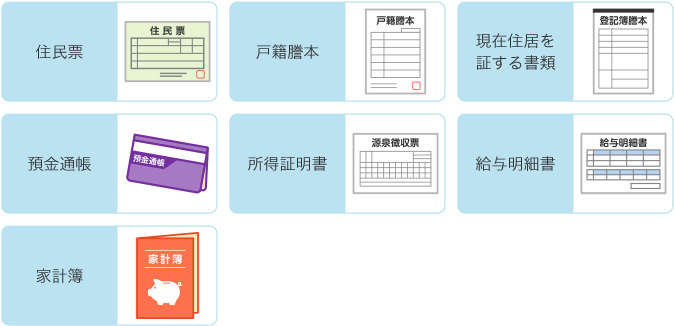

破産申立必要書類

申立に必要な書類は以下のとおりです。

1.住民票(住所地の市区町村役場にて取得)

2.戸籍謄本(本籍地の市区町村役場にて取得)

3.現在住居を証する書類(持家の場合は登記簿謄本、借家の場合は賃貸借契約書)

4.預金通帳(現在使用していない場合でも、過去2年以内に取引があった口座の通帳は必要)

5.所得証明書(源泉徴収票、又は市区町村役場で発行している課税(非課税)証明書)

6.給与明細書(直近2か月分)

7.家計簿(直近2か月分)

上記1~7のほか、資産状況やご事情により別途必要な書類が発生する場合があります。