ポケットカードで発生している過払い金

ポケットカードで発生している過払い金の平均額は※1※2

約63万円

このポケットカードに見覚えはありませんか?

このカードでキャッシングのご利用経験がある方には、過払い金が発生している可能性があります。間違っていても構いません。返金期限を迎える前に、“過払い金の無料確認”で今すぐご確認を!

※1.お客さまのご依頼に基づき、司法書士法人

中央事務所が2018年1月〜2018年12月の間に調査した結果、過払い金の発生が判明した案件における、調査により判明したカード別の過払い金平均額(2019年3月2日現在)。

※2.司法書士が貸金業者との交渉・和解等に代理できるのは、各貸金業者に対する過払い金の額が140万円以下の案件に限られます。調査の結果、いずれかの貸金業者に対する過払い金の額が140万円を超えることが判明した場合、当該貸金業者に関する手続きは調査のみで終了しております。

ポケットカード株式会社は、クレジットカード事業を営み、東京都港区に本社があります。

現在、P-Oneカード、ファミマTカードなど、生活に密着した多くのカードを発行しています。

かつて、流通系のマイカルカード・ビブレクラブカードを発行していたポケットカードは、

2007年まで法律の上限を超える利息による貸付を行っていました。

そのため、2007年以前にカードを利用して借入を行っていた場合、過払い金が発生している可能性があります。

過払い金は、本来支払う必要のなかったお金ですので、取り戻せる可能性があります。

しかし、過払い金返還請求を行うときには、デメリット・その他、注意点もありますので、ぜひ、コツを押さえて返還請求を行うようにしましょう。

ポケットカードの過払い金とは

ポケットカードには、2007年以前、法律の上限を超えるグレーゾーン金利による貸付を行っていたことから、 過払い金が発生している可能性があると説明しました。

まずは「過払い金」と、「グレーゾーン金利」について詳しくみていきましょう。

「過払い金」「グレーゾーン金利」とは

過払い金は、法律の制限を超えて支払った利息のことです。

2018年6月18日に法律が改正されるまで、利息制限法の上限金利は、お借入額に応じて年 15%~20%でしたが、出資法の上限金利は29.2%でした。

この2つの上限の間で、適法なのか、違法なのかはっきりしなかった利息を

「グレーゾーン金利」といいます。

グレーゾーン金利が適用されたお借り入れに対して、利息制限法の上限を超えて返済をしたお金は、過払い金として返してもらえる可能性があります。

なお、上記の法律改正以降、利息制限法を超える利息での貸し付けは違法とされたことから、 その後の新たな契約に過払い金は発生しません。

ポケットカードでは、グレーゾーン金利で貸し出しが行われていた

ポケットカードのクレジットカードで、2007年以前にグレーゾーン金利で貸し出しが行われていたのは、

キャッシング取引です。

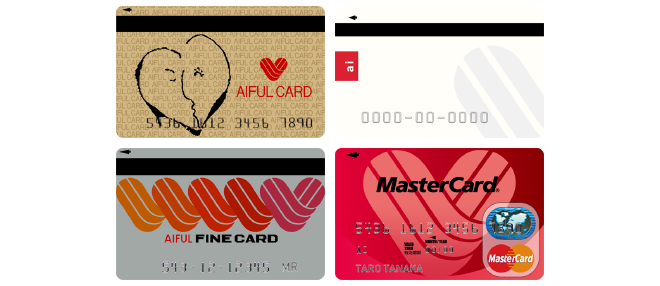

対象となるカードは、次のようなカードです。

- マイカルカード

- ビブレクラブカード

- P-Oneカード(2005年発行開始)

2007年まで上限の利息を超える契約内容で貸し付けをしており、当時取引のあった方に過払い金が発生している可能性があります。

ポケットカードの過払い金の特徴

ポケットカードに対する過払い金の返還請求では、会社側の都合により、返還請求してから解決までの期間が長い傾向があるとされています。ただし、交渉で返金された場合でも、金額が大幅に減額される可能性は低いようです。

あせらず粘り強く対応することがポイントとなります。

ポケットカードから過払い金を取り戻すには

ポケットカードから過払い金を取り戻せる可能性があるのは、次にあげる2つの条件ともに当てはまる方です。

ポケットカードに過払い金返還請求をできる可能性があるケース

ポケットカードに過払い金返還請求ができる可能性があるのは

- グレーゾーン金利でお借り入れされた方・・・2007年以前のお借り入れがある

- 借金の最終取引日から、10年以内(民法166条1項1号では権利を行使することができることを知った時から5年間)の方・・・借金の消滅時効が完成していない

の双方に当てはまる方です。

ポケットカードのショッピングのご利用は、そもそも借入ではなく、グレーゾーン金利も適用されていなかったため、過払い金返還請求ができないことにご注意ください。

また、リボ払いの場合は、キャッシングに限り、過払い金返還請求ができる可能性があります。

最終取引日から10年超が過ぎていても、過払い金を請求できることがある

最終取引日は、取引を個別にみた場合の、取引ごとの最終の返済日のことを指しています。

ところが、複数回のお借り入れをしていた場合には、古い取引と新しい取引、それぞれ別個の取引とは考えず、1個の「一連の取引」とみなされる場合もあります。

この場合、新しい取引の最終返済日から期間を数えて、消滅時効が完成するかどうかを判断します。

一連の取引とみなせるかどうかは、裁判所は以下のような条件を判断の基準としています。

- 別個の契約に見えても、契約番号が同じである

- 常にお借入残高がある、またはお借り入れのない期間が短い

- 貸主と借主のやり取りの状況

- 別個の契約でも、契約内容が変わらない

ポケットカードの場合も、グレーゾーン金利が適用された2007年以前からのお借り入れが、新しい取引と一体の

「一連の取引」とみなされる可能性があります。

その結果、古い過払い金について、まだ10年の消滅時効が完成していないとして請求できる場合があると考えられますので、

あきらめずに過去の取引を確認してみましょう。

ポケットカードから取り戻せる過払い金の金額・期間は?

ポケットカードに対する請求方法には、他の貸金業者と同様に「示談交渉」と「裁判(訴訟の提起)」の二つの手段があります。

手段の違いによって、取り戻せる過払い金の額や返金までの期間が異なることが多いです。

示談交渉で進めると、金額が少なめになる傾向がありますが、過払い金の返金までの期間は短めです。

これに対して、訴訟を提起して進めると、金額は多めになることが多いですが、過払い金の返金までの期間は長めになります。

示談交渉の特徴

示談交渉とは、貸金業者と話し合いを行い、返金の条件について合意ができたら、和解契約を締結し、過払い金を返金してもらう方法です。

この方法では、交渉開始から過払い金の返金まで早めに決着しますが、取り戻せる金額は小さくなる傾向にあります。

また、過払い金に法定利息をつけて返してもらえることは、示談交渉の場合は無いことが一般的です。

なお、専門家である司法書士などに依頼した場合、依頼から過払い金が返金されるまでの期間は、最短で3か月程度と見ておくと良いと思います。

裁判(訴訟の提起)の特徴

これに対して、訴訟を提起して貸金業者と交渉を進める場合は、より時間がかかります。

裁判所で訴訟を行う場合、書面を準備したり、スケジュールを裁判所に合わせる必要があることから、示談交渉と比べると進み方が早いとは言えません。

しかし、返還請求で戻ってくる金額が大きい傾向にあり、請求すれば過払い金に利息をつけて返金されるのが一般的です。

ポケットカードに訴訟を提起する場合、取り戻せる金額は、示談交渉に比べて多く戻ってくる可能性があります。

他の貸金業者からも、過払い金を取り戻せる可能性がある

ポケットカードに過払い金請求ができる場合、他にもお借り入れがある場合は、他の貸金業者からも過払い金を返金してもらえる可能性がある点にも留意してください。

次の3つの条件にすべて当てはまる金融機関からのお借り入れは、過払い金返還請求ができる可能性があります。

- 2010年6月18日より前にお借り入れした

- 貸出金利が、利息制限法の上限を超えている(グレーゾーン金利)

- 最終取引から10年以内(民法166条1項1号では権利を行使することができることを知った時から5年間)である

他の貸金業者からのお借り入れがある場合には、ポケットカード以外に、これらの条件に当てはまる取引がないか、確認しておきましょう。

過払い金返還請求を行う際の注意点

ポケットカードへ過払い返還請求を行う際には、注意点があります。

あらかじめ過払い金の金額を正確に計算しておくことと、専門家に依頼しても

相当の時間と手間がかかること、そして時効などに注意すべきことの3点です。

過払い金の金額計算に注意

過払い金を計算する際には「引き直し計算」を行います。

引き直し計算では、取り寄せたお取引の記録をもとにして、返済の都度、発生した上限利息を超える利息を元本の返済に充てます。

これを繰り返して判明した、完済したときの総支払額と、実際に支払った金額の差額が過払い金です。

正確に計算できないと、貸金業者から過払い金の返金を拒否されることがある点には注意が必要です。

過払い金返還請求の手間に注意

過払い金請求では、過去の取引記録をもとにして、請求額や返還を求める期日などをまとめた書類を作成するなどの準備が必要です。この準備には、かなりの手間と時間がかかります。

示談交渉でも、訴訟の提起の場合も手間と時間がかかることでは同じです。

もしも減額交渉や返金拒否にあったときは、粘り強く対処していく必要があり、やはり手続きは全体として手間がかかりがちですので、お借り入れをされたご自身も、じっくり取り組む必要があります。

倒産や消滅時効の完成で請求できなくなる場合もある

過払い金には消滅時効があり、民法162条1項2号によって、最終取引日から10年(民法166条1項1号では権利を行使することができることを知った時から5年間)を経過すると請求ができなくなってしまいます。

また、貸金業者が倒産してしまうと、倒産手続きの影響で、返金の時間がかかったり、最悪ほぼ返金が行われないことさえあります。

ポケットカードの大株主は大手商社伊藤忠であり、ファミマTカードなど発行枚数の多いカードを取り扱うほか、多くの提携カードも発行している業界大手です。そのため、倒産のリスクは高くはありません。

しかし、時効のリスクには十分注意する必要がありますので、過払い金返還請求を行うのであれば、早めに着手されることをおすすめします。

過払い金請求のお悩みは、中央事務所にご相談ください

過払い金請求のお悩みは、実績多数の中央事務所にご相談ください。

- 初期手数料無料

- 完全成功報酬制

ですので、「過払い金が発生してるか分からない」、「少なそう」という場合でも安心してお申し込みいただけます。

WEBからは24時間常にお問い合わせが可能で、電話相談は365日、7時〜22時※3まで受け付けております。不安なことや不明点があれば、いつでもすぐ相談できます。

※3.年末年始は営業時間変更の可能性あり

ポケットカードへ過払い金を請求するメリット

ポケットカードに過払い金を請求する大きなメリットは、過払い金請求に成功することで、家計を楽にできること、他のお借入先への返済もしやすくなることです。

予想以上の金額を取り戻せることも

ポケットカードと今まで長期間取引があった方は、100万円以上にのぼる過払い金が発生していることもあります。

長期間取引があった場合は、完済しているかどうかにかかわらず、予想以上の金額が取り戻せる可能性がありますので、取引期間を確認しておきましょう。

ポケットカードへの返済から解放されることも

現在もポケットカードの取引が続いていて、借金がまだ残っている場合は、返金された過払い金で残りの借金を減額できます。

どのくらい減額できるかは、場合にもよりますが、限りなく完済に近づけられることもあります。

返済できれば、気持ちも、お金の面でも楽になることでしょう。

ポケットカードに過払い金を請求するデメリット・リスク

ポケットカードに過払い金の請求を行うと、決済手段として普段使っているカードが利用できなくなるなど、過払い金請求にはデメリットもあります。

ただし、こうしたデメリット・リスクは個別に異なるため、精査が必要です。

ポケットカードからは借金ができなくなる可能性が高い

利用中のお借入先に過払い金請求すると、借金整理と同様に取り扱われ、新規貸付の停止や利用停止処分を受ける可能性が高いと考えられます。

追加のお借り入れおよびショッピング・キャッシュレス決済などポケットカードおよび提携カードの新規の利用ができなくなる可能性もあります。

ポケットカードの主力カードは、P-Oneカード・ファミマTカードですが、

- VISA

- MASTER

- JCB

といった主要な国際カードと提携しており、また、次のような企業提携カードも発行しています。

- コーナンカード(コーナン)

- ZOZOカード(ZOZO TOWN)

- Tカードプライム(TSUTAYA)

これらのカードは、生活に密着するカード、普段使いのカードですので、可能な場合はカード利用が止まらないように、他のお借り入れ・ショッピング残高は返済してから過払い金請求をする、あるいは、利用が止まっても困らないように 他の支払い手段を用意するなどの対策が必要になります。

なお、Tカードを利用されている場合、過払い金返還請求でカードの利用が止まると、カードに貯まったTポイントも失効してしまいます。

ポケットカードの借金を返済中なら、ブラックリストに載る可能性がある

ポケットカードの借金を返済中に過払い金返還請求を行うと、信用情報に異動記録が掲載される可能性があります。

信用情報は、返済能力を図る情報のことを指しますが、返済の延滞や借金整理のような「異動情報」が登録されると返済能力がないとみなされます。過払い金請求は借金整理として扱われる可能性があるのです。

ところで、登録金融機関が加盟している「信用情報機関」には、信用情報が登録されますが、ポケットカードは、(株)シー・アイ・シーと(株)日本信用情報機構に加盟しています。

これらの加盟先に異動情報が登録されると、お借入先の加盟先だけでなく、他の機関が情報を参照することができます。

このことにより、他の貸金業者でも、クレジットカードの新規作成・更新、ショッピングの利用や、お借り入れが困難になってしまいます。

過去の借金や過払い金があることが、ご家族に知られる可能性がある

過払い金請求を行うと、過去の借金や過払い金があることが、ご家族に知られる可能性があることもリスクの一つです。

自宅に届く書類などから、過去の借金や過払い金請求の状況を家族に知られてしまうことが心配、という方もいるでしょう。

司法書士事務所で過払い金請求を開始した場合は、受任通知をポケットカードあてに送付し、事務所からやり取りします。

そのため、ポケットカードからご自宅に直接連絡されることはありません。

弊事務所でも、ご相談時に連絡方法について打ち合わせし、周囲に知られないよう最大限配慮いたします。

ポケットカードからお金を取り戻す流れ

ポケットカードから過払い金を返金してもらうまでの手順・流れは、次の通りです。

過払い金を請求する流れ

ステップ1

ご相談・過払い金請求のご依頼

弊事務所にまずはご相談ください。また、不明点はなんでもご質問ください。

ステップ2

ご利用記録(取引履歴)の取り寄せ

引き直し計算・交渉のために必要となります。

ステップ3

過払い金の金額計算

正確に計算をし、貸金業者と交渉する必要があります。

ステップ4

貸金業者との交渉

正式に受任すると司法書士が依頼者の代理人として交渉します。

ステップ5

過払い金の受け取り

銀行口座への振り込みで完了します。

ご自身で請求される場合の注意点・リスク

過払い金請求は、司法書士事務所などに依頼しなくても可能ですが、ご自身で請求を進める場合は、注意点やリスクがあります。

ご利用記録の請求時点で交渉が難しくなるリスク

利息制限法等の改正後にした過払い金の返済は、借金がないことを知って返済したことになるという理由で、 「返してほしいとはいえない」と、貸金業者から言われてしまう可能性があります。

その根拠となる条文、民法705条は、「債務の弁済として給付をした者は、その時において債務の存在しないことを知っていたときは、その給付したものの返還を請求することができない。」としています。

交渉が難航する可能性もあり、お借り入れをした方が返還を断念してしまうかもしれません。

残借金の金額・過払い金の請求タイミングを誤るリスク

過払い金の返還請求はタイミングを考慮して行うことが必要です。

請求が遅れてしまい、時効が成立してしまうことのリスクがあります。

そのため、消滅時効は、あらかじめ確認してから請求を行うべきですが、専門家でないと判断が難しいことがあることには注意し、時効が心配な方は専門家に相談をしておきましょう。

交渉に失敗して、不利な条件で和解してしまうリスク

消費者金融・クレジットカード等の貸金業者は、過払い金交渉について多くの知見を持っていますので、優位に交渉を進めがちです。

そのため、ご自身のみで交渉を進めると、返還の額を大幅に減額される可能性もあります。

引き直し計算が原因で、交渉が難航するリスク

過払い金の額を求めるときに行う引き直し計算は、すべての取引記録に基づき、すべての返済について正確に計算する必要があります。ところが、正確に計算を行うのは難易度が高いとされています。

引き直し計算は、インターネットでもその方法が解説されていますが、ご自身で進めると取引記録の漏れや、計算間違いなどで、正確な額が出にくい場合があります。

こうした場合、貸金業者から返還を拒否され、交渉が難航する恐れがあります。

別の会社のローンの保証会社となっている場合のリスク

ポケットカードでは信用保証事業を行っており、別のお借入先の保証会社になっている可能性があります。

万一別のお借入先で保証がある場合、保証先の会社でも、ブラックリストに載ってしまう可能性があります。

他のお借入先にポケットカードの保証が適用されているところはないか、調べておいてから過払い金請求を始めることがリスク対策上賢明です。

返金額で妥協してしまい、取り戻せる金額が少なくなるリスク

ご自身だけで返還交渉を進めていると、ポケットカードが提示する返金額が、過払い金総額よりも著しく少ない場合でも、妥協してしまい、合意してしまうリスクがあります。

その結果、返金額が少なくなってしまうことがありますので、専門家に金額について相談しておくと、こうしたリスクは避けることも可能です。

過払い金請求の能力が高く、ご自身にあった専門家を選ぶ

過払い金請求をご自身で進めて返金してもらおうとすると、多くのリスク・注意点があり、すべて間違いなく進めることは難しいことです。

そのうえ、書面を作成の上、交渉を進める手間・時間がかかることを考えると、専門家に任せて進めたほうがより安心といえるでしょう。

そこで、事務所選びの基準をご紹介します。

多くの分野の法律があるため、過払い金請求に強いとされている専門家を探しましょう。

そのうえ、過払い金請求を成功させる事務所は、次のような条件を備えていることが一般的です。

- 正確に計算できる

- 実績や交渉スキルが十分

- 依頼主が被るデメリットを明確に説明できる

- 妥協せず、粘り強く交渉できる

ご自身にとって分かりやすい説明を心がけてくれ、説明をうけて不安がないかも相談先を選ぶうえで重要です。

ポケットカードの会社概要

| 会社名 | ポケットカード株式会社 |

|---|---|

| 本社所在地 |

〒105-0011 東京都港区芝公園1-1-1 住友不動産御成門タワー |

| 設立年月日 | 1982(昭和57)年5月25日 |

| 資本金 | 143億7,414万円 |

| 指定信用情報機関 | 株式会社シー・アイ・シー(CIC)・株式会社日本信用情報機構 |

ニチイクレジットカードとして発足、1994年にマイカルカードと社名を変更し、その後マイカルの民事再生法適用に先立ち2001年に三洋信販と経営統合。そののち、2003年に伊藤忠商事と資本提携、現在では、伊藤忠商事の100%子会社であるPCH・ファミリーマート・三井住友銀行が株主です。

ポケットカードの過払い金返済状況

ポケットカードの過払い金の返済状況は、比較的に良好との声がインターネットの口コミなどから判明しています。ファミマTカード事業が安定していることなどを背景に、安定した経営をしていることが対応の理由と考えられます。

法律事務所・司法書士事務所などのホームページからは、過払い金の返済にかかる時間は長めであることをうかがい知ることができます。

ポケットカードの関連会社

ポケットカードの関連会社は、大株主伊藤忠をはじめとして、主要株主として、以下の会社があり、関連会社として挙げられます。

- PCH(伊藤忠100%子会社)

- ファミリーマート

- 三井住友銀行

過払い金はポケットカードだけではありません!

ポケットカード以外にも、過払い金対象のカード会社はたくさんあります。

過払い金が発生している代表的なカード会社とその平均額※1は以下の通りです。

※1.お客さまのご依頼に基づき、司法書士法人 中央事務所が2018年1月~2018年12月の間に調査した結果、過払い金の発生が判明した案件における、調査により判明したカード別の過払い金平均額(2019年3月2日現在)。

ご利用経験のあるカードで過払い金が発生しているかどうか、無料で確認いたします。