モデルクレジットで発生している過払い金

モデルクレジットで発生している過払い金の平均額は※1※2

約33万円

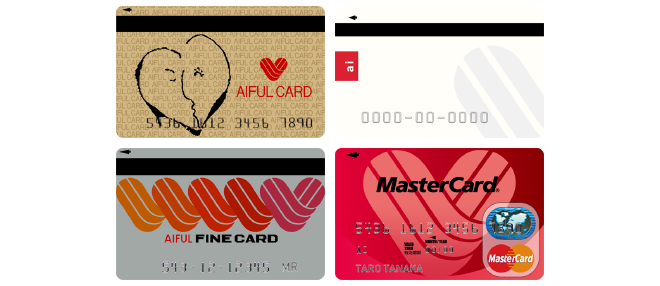

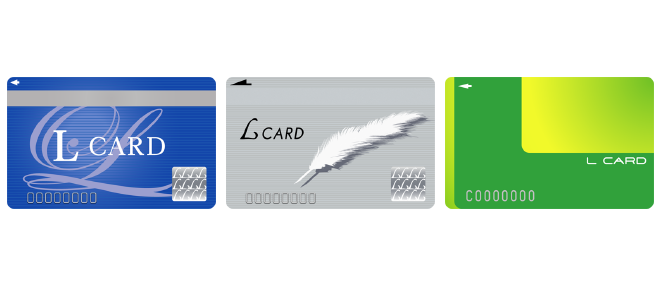

このモデルクレジットカードに見覚えはありませんか?

このカードでキャッシングのご利用経験がある方には、過払い金が発生している可能性があります。間違っていても構いません。返金期限を迎える前に、“過払い金の無料確認”で今すぐご確認を!

※1.お客さまのご依頼に基づき、司法書士法人

中央事務所が2018年1月〜2018年12月の間に調査した結果、過払い金の発生が判明した案件における、調査により判明したカード別の過払い金平均額(2019年3月2日現在)。

※2.司法書士が貸金業者との交渉・和解等に代理できるのは、各貸金業者に対する過払い金の額が140万円以下の案件に限られます。調査の結果、いずれかの貸金業者に対する過払い金の額が140万円を超えることが判明した場合、当該貸金業者に関する手続きは調査のみで終了しております。

モデルクレジットは、福岡県久留米市の会社で、発行しているモデッカは、地元を中心に長年利用されているクレジットカードです。商店街などとの提携カードも多く、ショッピングにも、キャッシングにも利用されています。

モデルクレジットの過払い金とは?

モデルクレジットは、キャッシングの利用があった方に、過払い金が発生している可能性があります。モデッカのショッピングのご利用では過払い金は発生しません。過払い金の発生と、返してもらえる条件に付いて、詳しく見ていきましょう。

「過払い金」「グレーゾーン金利」とは

過払い金とは支払いすぎた利息のことをいいます。返還請求の対象となる過払い金は、法律で定められた利息を超えた利息に相当するお金のことです。特に「グレーゾーン金利」が適用されていた借金に、過払い金が発生している可能性があります。

グレーゾーン金利とは、以下の2つの法律で定められた上限の間にあたる利息のことをいいます。この利息は、金融機関からのお借り入れにかつて適用されていたことがありますが、利息制限法が改正された後では、違法な利息であり、適用できません。

- ・利息制限法・・・利息の上限は、年15〜20%

- ・出資法 ・・・利息の上限は、年29.2%

利息制限法改正以前にグレーゾーン金利が適用されたお借り入れを返済した場合は、払いすぎた利息=過払い金が発生している可能性があります。払いすぎた利息は、不当利得返還請求権にもとづき、返してもらえる可能性があるのです。

モデルクレジットでは、グレーゾーン金利で貸し出しが行われていた

現在では、モデルクレジットは15.0%~18.0%で貸し付けが行われていますが、利息制限法の改正(2010年6月18日)以前にはグレーゾーン金利で貸し出しが行われていました。

そのため、モデルクレジットからお借り入れがある方は過払い金を取り戻せる可能性があります。

モデルクレジットから過払い金を取り戻す条件とは?

実際に、モデルクレジットから過払い金を返してもらうには、グレーゾーン金利が適用されていたほか、返してもらえる権利が消滅時効のためになくなってしまう前に請求することが必要です。

モデルクレジットに過払い金返還請求をできる可能性があるケース

貸したお金を返してもらおうとしたら、時効で返してもらう権利がなくなっていた、ということを耳にしたことがあると思います。法律上一定の期間を経過すると権利がなくなることを消滅時効といいます。

消滅時効によって、過払い金最終の取引=最終返済日から一定の期間を過ぎてから請求するともう返してもらえる権利がなくなっている可能性があります。

過払い金を返してもらえる権利が時効にかかるのは次の場合です。

- ・借金をしていた人が過払い金を返してもらえる権利を行使できる時=最終返済日から10年が経過したとき(民法166条2項)

- ・返してもらえることを知ったときから5年が経過したとき(民法166条1項)

ただし、5年の消滅時効については、2020年4月1日よりも前に借金を完済している場合には適用がありません。10年の時効が適用になります。

そのため、現在モデルクレジットから過払い金を返してもらえる可能性があるのは、次のようなケースです。

- ・グレーゾーン金利でお借り入れされた方

- ・借金の最終返済日から、10年以内の方

最終取引日から10年超が過ぎていても、すぐにあきらめないで

たとえば、古い取引と、新しい取引があり、どこから時効を数えればよいのか、わからないような場合があります。

古い取引と新しい取引が、1個の「一連の取引」とみなされる場合は、新しい取引の最終返済日から期間を数えて、消滅時効が完成するかどうか判断する場合があります。この場合消滅時効の成立は遅くなるのです。

一連の取引とみなせるかどうかは、裁判所は以下のような条件を判断の基準としていますので、時効が完成しているかどうかは、専門家でないと判断が難しいところです。

- ・別個の契約に見えても、契約番号が同じである

- ・常にお借入残高がある、またはお借り入れのない期間が短い

- ・貸主と借主が連絡を取り合っている

- ・別個の契約でも、契約内容が変わらない

時効については、一人で判断せず、司法書士など専門家に相談することがおすすめです。

ショッピングでは返金はされないことに注意

モデルクレジットの発行カード・モデッカにはショッピングの機能とキャッシングの機能があります。

ショッピングでの利用は、過払い金の返金対象にはなりません。利息制限法は、貸金に適用があるものであり、したがってグレーゾーン金利もショッピングには適用ためです。

モデルクレジットから取り戻せる過払い金の金額・期間は?

モデルクレジットとの交渉には「示談交渉」と「裁判」があり、いずれを選択するかにより、金額と期間は異なります。示談交渉は、期間が短い一方、金額が少なくなる傾向にあり、裁判の場合はより時間がかかる一方、金額は大きくなる傾向があります。

示談交渉の特徴 早く返してもらえる可能性がある

示談交渉は貸金業者と直接交渉し、過払い金を話し合いで取り戻す方法です。示談交渉は、過払い金の返し方・金額等について、和解契約書を作成して手続きを完了します。話し合いの日程を柔軟に設定することができることから、期間は短くなる傾向があります。しかし、取り戻せる金額は小さくなる傾向にあり、過払い金には利息がつけられないことがほとんどです。

専門家である司法書士などに依頼した場合、依頼から過払い金が返金されるまでの期間は、最短で70日程度と見ておくと良いと思います。

裁判の特徴 大きな額が返ってくる可能性がある

裁判は、「期日」といって、口頭弁論手続きをする日時を裁判所が決めます。したがって、日程を柔軟には入れることができません。そのため、より時間がかかりますが、法定利息も法律通り適用されて返金される金額が大きい傾向にあります。

モデルクレジットに訴訟を提起する場合、取り戻せる金額は、最大で過払い金の100%+利息となり、示談交渉に比べて多くの金額が戻ってくる可能性があります。

モデルクレジットの示談交渉と裁判、どちらにしたらいい?

モデルクレジットの場合、示談交渉と裁判いずれが良いのでしょうか。

状況によっては、早く返してもらい借金の返済に充てたい・特定の出費があるので、備えたいなど、スピード重視にする場合があると思いますが、額は少なめになってしまう傾向があります。

特にモデルクレジットが示談交渉の際に、厳しい態度・低額な示談金額を提示してくるとの情報はありません。しかし、モデルクレジットとの示談交渉で金額が満足できない場合、また、時間的な余裕がある場合は、裁判の方が返してもらえる額が大きくなる傾向があるので、裁判を選ぶという方法もあります。

他の貸金業者からも借金がある場合は、過払い金の有無を確認

モデルクレジット以外の貸金業者からのお借り入れがあった場合も、まとめて過払い金が返ってくるかどうか、この機会にぜひ確認してみましょう。

他の貸金業者の借金についても、過払い金を返してもらえる条件は次の通りです。

- ・2010年6月18日より前にお借り入れした

- ・貸出金利が、利息制限法の上限を超えている(グレーゾーン金利が適用されている)

- ・最終取引(最終の返済日)から10年以内である(2020年4月1日の民法改正により、それ以降に発生した請求権については、権利を行使することができることを知ったときから5年間で消滅時効が完成するケースもあります。)

これらの条件を満たしている場合には、モデルクレジット以外の貸金業者からも過払い金を返してもらえる可能性があります。

モデルクレジットへ過払い金返還請求を行う際の注意点

モデルクレジットへ過払い金返還請求を行う際には、示談交渉も裁判もご自身で進めることができます。ただし、ご自身で進める際の留意点がありますので、順に見ていきましょう。

過払い金の金額計算は間違えやすいので注意

過払い金の金額の計算は、引き直し計算という方法をとります。本来であれば適用されているべきだった利息の額まで各回の返済を行ったものとして計算し、完済まで繰り返してこの計算を行います。最終的に、返済の合計額と、実際に支払った額の差額が過払い金です。

しかし、この過払い金の計算方法は、慣れていないと間違いやすく、正しい金額が計算できないと、貸金業者も話し合いに応じてくれず、裁判も起こしづらくなります。

過払い金を専門に扱っている司法書士事務所・弁護士事務所に代行してもらうと正確に行うことができます。

過払い金返還請求には時間と手間がかかりがちなので注意

書類の作成や、裁判所へ赴く時間など、過払い金の返金には時間と手間がかかりがちです。忙しい方や、家族の面倒を見なければならない方には、時間と手間は重い負担になることがあります。

こうした場合でも、過払い金を専門に扱う事務所に依頼すると、書類の作成・裁判所での手続きも代行してくれます。時間や手間がかかるので過払い金の申込をあきらめようか、と思うのであれば、ぜひ代行を賢く使ってみましょう。

過払い金返還請求の遅れに注意

消費者金融も、上場企業の場合、倒産確率は大きくありません。しかし、絶対倒産しない、ということはなく、過去の武富士の倒産のように上場企業でも倒産の可能性はあります。

武富士の場合、多額の過払い金の返金に応じなければならなくなったことが財務基盤を弱め、倒産の原因となっています。

モデルクレジットは福岡の地元密着型の消費者金融であり、中小の消費者金融の1つですので、財務基盤は上場消費者金融業者よりは小さいことは否めません。できるだけ早く対応しておくこともリスク回避の観点から必要なことと考えられます。

交渉に失敗して、不利な条件で和解してしまうことに注意

貸金業者との交渉は、専門的な知識が求められることから、交渉に行き詰まってしまい、不利な条件で和解してしまうこともあります。

そういう時には、1人で抱えずにぜひ相談先を見つけて、打開策を考えてみましょう。示談交渉を進めるより、裁判に移行したほうが有利な解決になることもあります。

過払い金請求のお悩みは、中央事務所にご相談ください

ご自身で進めるのに、不安がある場合は、ぜひ豊富な経験と実績のある事務所に相談してみましょう。

過払い金に強いといわれる事務所では、過払い金請求で困ったときの解決の方法を知っています。

中央事務所では、年中無休7時〜22時で電話相談を受け付けています。(年末年始は営業時間変更の可能性があります。)

Webからのご相談は24時間いつでも受け付け中です。

過払い金について相談してしっかりと返金してもらいましょう。

モデルクレジットに過払い金を請求するメリット

過払い金を請求し、返金されると、経済的メリットと、精神的メリットとが生じます。

予想以上の金額を取り戻せることも

長い間の借金の場合には、利息がそれだけ膨らむことから、特に予想以上の金額を取り戻せることがあります。

さらに、裁判の場合は利息がつき、より多くの金額を取り戻せる可能性があることから、メリットが大きくなるでしょう。

モデルクレジットへの返済から解放されることも

ショッピングに過払い金は発生しませんが、ショッピングの返済を過払い金で一気に終えられる可能性があります。

ただし、返金のタイミングと、順序の問題がありますので、専門家に相談したほうがより確実な返済を目指すことができるでしょう。

モデルクレジットに過払い金を請求するデメリット・リスクモデルクレジットに過払い金を請求する際、次のようなデメリット・リスクがあることを知っておきましょう。

モデルクレジットからは借金ができなくなる可能性が高い

モデルクレジットからの借金ができなくなり、さらに地元でのお買い物にもモデルクレジットのカード、モデッカが使えなくなる可能性があります。保有中のモデッカ全体が利用停止になるためです。

モデルクレジットへの借金を返済中なら、ブラックリストに載る可能性がある

モデルクレジットの借金を返済している方が過払い金の返還請求をすると、ブラックリストに載る可能性があります。

ただし、これは全額を返ってきたお金で返せないときのことです。返ってきた過払い金で借金が返せる場合は、最終的にブラックリストにはのりません。

もしも返ってくる額よりも、借金の方が多いのでは、と心配になるのでしたら、過払い金専門の事務所に相談してみましょう。より安心して返還請求に取り組めます。

過去の借金や過払い金があることが、ご家族に知られる可能性がある

借金をしていたことをご家族に知られたくない場合、過払い金の返金の交渉や、裁判のため自宅に連絡が来ると、それをきっかけに知られてしまう可能性もあります。

過払い金専門事務所に依頼すると、例えば連絡先を事務所あてにしてもらうなどの方法をとってもらえることがあるので、知られないまま対応できる可能性があります。

モデルクレジットからお金を取り戻す流れ

モデルクレジットからお金を取り戻すとき、専門の事務所に依頼した場合の返金までの流れは以下の通りです。1~3までは裁判の場合も、示談交渉の場合も必要な共通の手順です。

- 1. ご相談・過払い金請求のご依頼

- 2. 取引履歴の取り寄せ

- 3. 過払い金の金額計算

示談交渉の場合

- 4. 金融機関との交渉

- 5. 和解契約の締結

- 6. 過払い金の受け取り

裁判の場合

- 4. 書面の準備・裁判所への提出

- 5. 口頭弁論

- 6. 裁判の途中で和解

- 7. 6がない場合は判決・控訴審に行く可能性もある

ご自身で請求される場合の注意点・リスク

裁判でも、示談交渉でも、ご自身だけで取り組むことは可能です。過払い金の返金をご自身で、取引記録・その他の書面を準備して、請求することはできるのです。ただし、この方法にはいくつかのリスクがあります。

交渉がうまく行かなくなるリスク

事前の引き直し計算が間違っていた・そもそも記録が古すぎて、記録入手を十分にできなかったなど、背景事情にもよりますが、経験値で優る貸金業者との交渉がご自身ではうまく行かなくなることがあります。

返還請求のタイミングをまちがうリスク

まだほかに借金がある場合に、返還請求を焦ってしまい、満足のいく結果にならなかった、過払い金返還請求を先にして返済にあてておくべきだったのに、借金の整理に手をつけてしまった、など、タイミングをまちがうリスクもあります。

厳しく時効を主張してくるリスク

消滅時効が来ているかどうかは、最終返済日から時効の期間をカウントして確認します。

また、ご紹介した通り、複数の取引がある場合は、最後に返済した日を基準に時効のカウントを行えることがあります。

ところが、貸金業者によっては、時効にかかっていることをことさら強く主張して、厳しく追及してくるような場合もあります。相手は手馴れているので、なかなかご自身だけでは手に負えないこともあるでしょう。

過払い金請求の能力が高く、ご自身にあった専門家を選ぶ

そこで、過払い金専門事務所に依頼して解決することが、これらのリスクを小さくする方法になります。

すべての法律専門家が、過払い金専門事務所ではありません。弁護士事務所・司法書士事務所は、それぞれ専門性に違いがあります、

弁護士・司法書士の資格があるだけでなく、過払い金についての実績が豊富で借金整理も取り扱っている過払い金の専門家に依頼しましょう。

モデルクレジットについて

モデッカを発行するモデルクレジットは福岡を中心とし、九州地区で利用されています。会社情報は次の通りです。

モデルクレジットの会社概要

モデルクレジットは、割賦販売から、貸金業者・クレジットカード発行会社となりました。現在では国際カード・提携カードなど多数のカードを発行し、カードは銀行ATMでも幅広く使えます。

| 会社名 | モデルクレジット株式会社 |

| 住所 | 〒830-0017福岡県久留米市日吉町24-2-3F |

| 電話番号 | 0942-33-4147 |

| 代表者名 | 二又一郎 |

モデルクレジットの過払い金返済状況

モデルクレジットの過払い金返済状況は、特別悪いとの話もないようです。ただし、財務状況・社会情勢により、厳しい対応を今後しない保証はありませんので、モデルクレジットの過払い金に心当たりがあれば、なるべく早めに対処するようにしましょう。

モデルクレジットのネットワークとは?地元商店街とも連携

モデルクレジットは、地元商店街・都市銀行などと幅広く連携し、日本のATMでの利用は大手都市銀行との提携を通じ、全国をほぼカバーするまでになっています。

関係会社との連携については情報が見当たらないものの、ネットワークを生かし、カードの利便性を高めているようです。

過払い金はモデルクレジットだけではありません!

モデルクレジット以外にも、過払い金対象のカード会社はたくさんあります。

過払い金が発生している代表的なカード会社とその平均額※1は以下の通りです。

※1.お客さまのご依頼に基づき、司法書士法人 中央事務所が2018年1月~2018年12月の間に調査した結果、過払い金の発生が判明した案件における、調査により判明したカード別の過払い金平均額(2019年3月2日現在)。

ご利用経験のあるカードで過払い金が発生しているかどうか、無料で確認いたします。