過払い金が発生する対象なのか、対象外なのかの判定は、非常に難しいです。

インターネットで、過払い金について検索すると、過払い金が発生する条件についての記事が、見つけることができます。

ただし、自身に照らし合わせてとなると、過払い金が発生する条件に当てはまっているか、の判定を下すことは難しいです。

過払い金の専門事務所に相談をすれば、解決することができますが、何となく聞きづらいこともあるかと思います。

例えば、銀行系ローン、住宅ローン、車のオートローン、奨学金なども、過払い金は発生するのか?などです。

ここでは、過払い金が発生しない、主なケースを7つに絞って、解説します。

具体的に、どのような借り入れに過払い金が発生するのか、また、過払い金の計算の方法である引き直し計算についても、解説します。

過払い金が発生する借り入れとは?

過払い金の広告を見て、

と、頭をかすめても、

など、気になりますよね。

消費者金融やクレジットカード会社など、貸金業者(以下「貸金業者」という)から借り入れをしている(もしくはしていた)と言っても、人によって状況は、様々です。

まず、過払い金という概念は、最初からあったわけではありません。

かつて、利息に関する法律に矛盾があり、貸金業者からの借り入れには、高すぎる利息(以下「グレーゾーン金利」という)を支払わされていました。

その後、グレーゾーン金利によって、返済のために新たに借金をする、など社会問題に発展し、法改正が行われました。

つまり、法改正が行われるまで、グレーゾーン金利を支払っていたことになります。

このグレーゾーン金利と、法律で定められた利息の差で、払い過ぎていた利息を「過払い金」といい、過払い金は、返金してもらうことができるようになりました。

では、法律で定められた利息とは、どのくらいなのでしょうか。

過払い金と利息の関係について見ていきましょう。

利息制限法の制限利息とは?

過払い金は、どんなお借り入れにも発生するわけではありません。

利息に関して定めている「利息制限法」という法律で定められた、利息の上限(以下「制限利息」という)を超えてお借り入れを行っていた場合に発生します。

利息制限法での制限利息は、次のとおりです。

| 借入金額 | 制限利息 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

過払い金は利息制限法を超える利息でお借り入れを行っていた場合に発生します

利息制限法の制限利息内での取引であれば、貸金業者がその利息を受け取ることを法律上認められています。

そのため、利息制限法の制限利息を超える利息(上記の利息を超える利息)で借りていなければ、過払い金は発生しません。

かえって、利息制限法の制限利息を超える利息で借りていれば、完済していたとしても、過払い金が発生している可能性があります。

過払い金の対象外になることも

過払い金の広告を見て

「過払い金が戻ってくるのは良いけれど、どのような借り入れに過払い金が発生しているのかわからない」

と、気になりますよね。

過払い金は、戻ってくるには次の条件を満たしている必要があります。

- 過払い金が発生していること

- 過払い金が取り戻せる条件にあること

過払い金の発生には、借り入れをした時期、借り入れの種類、などが関係しています。

また、過払い金が発生していたとしても、過払い金が取り戻すことができなくなるもあります。

これらの状況は事前に確認する必要があります。

過払い金を取り戻すことができる可能性があるかどうか、確認のポイントについて具体的に、解説します。

過払い金か発生しているのか、取り戻すことができるのか、確認すべき点

過払い金が発生する借り入れであるか、どうか、取り戻すことができるのか、どうかは、次の点を確認します。

- 借り入れをしていた時期

- 貸金の取引であること

- 借り入れの種類

- 時効が成立しているかどうか

過払い金は、グレーゾーン金利、つまり、利息制限法の上限を超える利率が適用されていた場合に、発生します。

まず、グレーゾーン金利は、法改正されたことで、矛盾が解消されたので、法改正がされた時点が、「借り入れをしていた時期」のポイントになります。

次に、借り入れが、利息制限法に準じて行われるべき取引で、グレーゾーン金利が適用されていたか、どうか、が、「貸金の取引であること」「借り入れの種類」ポイントになります。

借り入れをした当時から、利息制限法の制限利息以下の利息であったなどの場合には、グレーゾーン金利ではないので、払いすぎた利息はない=過払い金が発生していません。

最後に、過払い金を請求する権利が、時効を迎えてしまっている場合は、過払い金を取り戻すことが難しくなります。

過払い金の対象外となる主なパターン

過払い金の対象とならない借金を少し詳しく見てみましょう。

過払い金の発生する借り入れをしていた時期は?

いつごろまでの借り入れに過払い金が発生するのでしょう。

まず、最近のお借り入れでは過払い金は発生しません。

というのも、2010年に出資法や利息制限法の法改正が行われたので、2010年以降に開始した取引では、グレーゾーン金利ではないので、払いすぎた利息はない=過払い金が発生していません。

現在は、借入額に応じて15~20%の上限利息となっています。

ただし実際には、法改正が行われる少し前から、多くの貸金業者は、利息制限法の制限っする利息の範囲内に変更し始めていました。

これは、2006年ごろからグレーゾーン金利は認められないという判決が出始めたことにより、その後に法改正がされることを見越してグレーゾーン金利での借り入れを止めていったからです。

時期としては、2007年(平成19年)から2008年(平成20年)ごろを境に、多くの貸金業者で利息の変更が行われました。

こうした理由から、2008年(平成20年)以降に開始した借り入れについては、過払い金は発生しない可能性が高いと言えます。

過払い金の対象外になりやすいお借入先

オリックスやジャックスは、かつて、多くの貸金業者と同様に、グレーゾーン金利で貸付を行っていました。

しかし、オリックスは2000年ごろから、ジャックスについては1997年ごろから、適正な利息で貸付を行っていたようです。

他にも、過払い金の発生がまれなお借入先として、キャッシュワンやアットローンなどの名前があげられています。

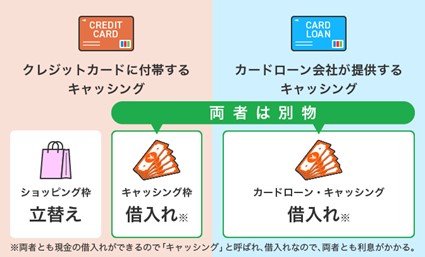

カードのショッピング枠での取引

クレジットカードの機能には、主に買い物をするときに使えるショッピング機能と現金を借り入れができるキャッシング機能があります。

その内、ショッピングでの取引については、過払い金は発生しません。

なぜ同じカードでの支払いなのに、過払い金が発生しないショッピングと、過払い金発生する可能性のあるキャッシングがあるのでしょうか。

それは「ショッピング」と「キャッシング」では、適用される法律が異なるからです。

ショッピングの仕組みは、カード会社に代金を立て替えてもらい、後で支払うというものです。

つまり、貸金取引ではなく、立替取引になります。

立替取引で、カード会社に支払うものは、商品やサービスの代金と手数料になります。

手数料は、利息には当たらないため、別の法律の制限を受けます。

そのため、過払い金は発生しないのです。

住宅や教育などのローン取引

自動車、住宅の購入や、教育資金など、まとまった大きな費用が場合にローンを組むことが、ほとんどです。

しかし、費用が大きいだけに、その返済が苦しくなることもあります。

では、自動車、住宅ローンや、教育ローンでは、過払い金が発生しないしないのでしょうか。

住宅ローンや自動車のローン

自動車のオートローンや、住宅ローンでは、利息は低く設定されているため、過払い金が発生することは、ほぼありません。

自動車のオートローンの場合は、所有権留保とよばれる車が担保になっている状態であることがほとんどで、高い利息で貸付が行われることは、ほぼありません。

住宅ローンの場合にも、担保となる住宅の処分によって貸し倒れを回避することができるため、高い利息で貸付が行われることが、ほぼありません。

特に住宅ローンは、1%前後以内で貸付を行うケースが多く、過払い金が発生するケースは見られません。

そのため、どちらも違法な利息が付されていることはほぼありません。

日本学生支援機構などの奨学金や他の教育ローン

奨学金や教育ローンでは、過払い金は発生しません。

奨学金には種類があり、多くは貸与型の日本学生支援機構の奨学金を利用されていることでしょう。

他にも大学や地方公共団体の支援などがありますが、奨学金や教育ローンのすべてが、カードローンやキャッシングに比べてはるかに低い利息での貸付になっています。

借入先から裁判を起こされている場合

借入先への返済を滞納したため、裁判を起こされている場合は、過払い金が発生している可能性が低いです。

裁判を行う際に、利息制限法の制限利息内で、計算して請求をしていることが多いためです。

最後に返済した日から10年が過ぎてしまった場合

過払い金を請求する権利には、時効があります。

過払い金の請求する権利の時効は「最後の取引日から10年」(知った時から5年)とされています。

過払い金の発生する借り入れをしていた時期で解説した通り、2008年以降に開始した取引では、過払い金は発生しません。

つまり、過払い金は2007年以前に契約したお借り入れに発生するため、すでに時効迎えているケースが少なくありません。

10年過ぎていても完済直後に再度お借り入れをしているケース

ただし、10年以上経過してしまっているケ場合でも、完済後に再びお借り入れをしていれば「先のお借り入れから取引が継続している」と、みなされ、時効の基準となる日が伸びる場合もあります。

この点のについては、いくつかの条件があるため、自身が該当するかも、思う場合は、司法書士など過払い金の専門家に相談されることを、オススメします。

銀行のローンは過払い金の対象外か

銀行のカードローンなど、銀行系ローンを利用していたことがあれば、過払い金が発生しているのか気になるでしょう。

結論から言うと、銀行は、適法な利息で貸付を行っているため、過払い金は発生しません。

銀行が「貸金業者」ではない点に注目

銀行は、適用される法律に違いがあります。

その上、銀行が貸出を行う場合は、もともと低い金利で貸し出しをしていました。

つまり、銀行では、過去に利息制限法を超えた利息で貸していたことがないため、過払い金は発生しないのです。

銀行系のクレジットカードでは過払い金が発生することも

ただし、銀行系クレジットカードの場合は、慎重に確認する必要があります。

キャッシングや、ショッピングのうち、キャッシング取引については過払い金が発生している可能性があります。

キャッシングの利用だった場合

銀行系クレジットカードでキャッシングの取引していた場合は、銀行そのものとの取引をしていた、とはならない場合があるので、過払い金が発生する対象となる可能性があります。

キャッシング取引は、銀行系の貸金業者との取引となることが多いためです。

その場合は、過払い金が発生している可能性があります。

ショッピングの利用は対象外

ショッピングでの取引は、もともと貸金取引ではなく、利息の発生はありませんので、過払い金は発生しないため、過払い金の対象外になります。

ショッピングでの分割返済・リボ払いの場合も対象外です。

支払いに困っている場合は、借金整理を検討するなど、司法書士などの専門家に相談することをオススメします。

過払い金の対象かどうかは、無料でご相談いただけます

過払い金について悩まれたときは、専門家の力を借りるのが早期解決の近道です。

中央事務所では、過払い金の知識と実績が豊富な専門家が、過払い金のお悩みをしっかりとお聞きします。

ご相談時にお話しをよく伺った上で、ご自身の状況にあった解決方法をご提案させていただきます。

WEBから、24時間いつでも受付していますので、お困りの際はぜひお問い合わせください。

本記事の監修/

司法書士法人 中央事務所 司法書士 伊藤竜郎

中央事務所はお客さまのお悩みに寄り添い、常にお客さまの目線に立ってアドバイス、解決するためのお手伝いをさせていただきます。

借金、過払い金請求のことでお悩み、お困りの方、ぜひお気軽に中央事務所にご相談ください。

投稿日:2023年1月12日

更新日:2024年3月29日