払いすぎた利息=過払い金とは

過払い金とは、貸金業を営むクレジットカード会社・消費者金融などが、返済の時に借金をしていた人から取り過ぎていた利息のことをいいます。

過払い金の返金のための手続きを「過払い金返還請求手続き」といいます。この手続きを使い、過払い金を裁判所での訴訟などの手続きで返金してもらった方が過去多数います。

法律が返金を受ける権利を認めているので、まだ返金を受けていない方も一定の条件に当てはまると返してもらえる可能性があります。

払いすぎた利息とは、利息制限法の上限を超えた利息のことです。利息制限法の上限利率と出資法の上限利率の間の利率のことをグレーゾーン金利といいます。グレーゾーン金利が適用されていた借金には、過払い金が発生している可能性があります。

なぜ過払い金が発生するのか

借り入れをする際の利息については、利息制限法と出資法という法律があります。

現在、利息制限法に定める利息(15〜20%)を超えての契約は原則無効になります。

しかし、過去には、多くの金融機関でこの法定利息を超えて貸し付けを行なっていました。

というのも、利息制限法の利息を超えても出資法の利息内(29.2%)に収まっていれば、罰せられることがなかったからです。

しかし2010年6月18日の利息制限法の改正を機に、出資法の上限金利が利息制限法と同様に引き下げられました。

このような理由から、2010年6月18日以前はグレーゾーン金利での借金が存在し、過払い金が発生しますが、それ以降に開始した借金には過払い金が発生しません。

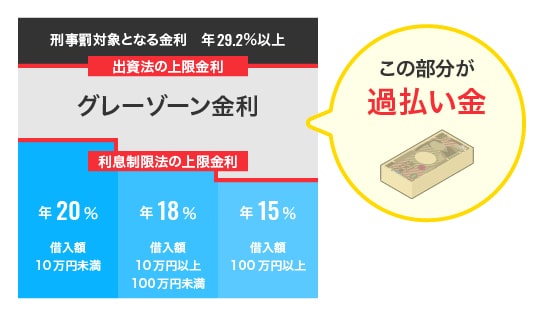

グレーゾーン金利とは

グレーゾーン金利とは、利息制限法と、出資法という2つの法律で定められた上限利率の間にあたる利率のことをいいます。この利息は、金融機関からのお借り入れにかつて適用されていたことがあります。

- 利息制限法・・・利息の上限は、年15〜20%

- 出資法 ・・・利息の上限は、年29.2%

利息制限法の改正があった2010年6月18日までは、利息制限法の上限利率と、出資法の上限利率の間の利息は、法律に反する利息かどうかははっきりとしていませんでした。しかし、現在グレーゾーン金利は違法で、お借り入れの際には適用できないこととされています。

利息制限法改正以前にグレーゾーン金利が適用されたお借り入れを返済した場合は、払いすぎた利息=過払い金が発生している可能性があります。払いすぎた利息は、不当利得返還請求権にもとづき、条件がそろえば返してもらえます。

払いすぎた利息の返金の条件

実際に返してもらうためには、グレーゾーン金利が適用された借金を返済したこと、そして消滅時効にかかっていないことが条件です。

消滅時効にかかると、法律上過払い金の返金を認める権利=「不当利得返還請求権」が消滅するので、行使することができなくなってしまいます。

消滅時効とは

消滅時効とは、法律上認められた権利を一定期間行使しない場合に、その権利が消滅することを認める制度です。

民法では次の通り、10年・5年と期間が違う、2種類の消滅時効を認めています。

- ・借金をしていた人が過払い金を返してもらえる権利を行使できる時から10年が経過したとき(民法166条2項)

- ・返してもらえることを知ったときから5年が経過したとき(民法166条1項)

現在のカードローンは大丈夫?

お借り入れをすると、グレーゾーン金利が適用されていたのは、2010年6月18日の利息制限法の改正以前のことです。今では、グレーゾーン金利がなくなったため、法改正以後に開始したお借り入れによって過払い金が発生することはありません。

カードローンでのお借り入れも同様で、現在では法律が定める上限金利の範囲内で利息が設定されています。

ただし、お借り入れを開始した時期が、2010年7月以前の場合は、過払い金が発生している可能性がありますので、適用されている利息を確認しましょう。

過払い金が発生しているかどうか、調べる方法

返済した借金に過払い金が発生しているかどうかを確認しないと、返金はうけられませんので、返金を受けようとする場合は過払い金が発生しているかどうかを調べることが必要です。

借金の記録を集めて、グレーゾーン金利が適用されているかどうかを調べ、適用されていれば、過払い金の額を計算して確定させます。

過払い金は、ご自身で調査する方法と、専門家に依頼する方法があります。ご自身で調査を進める方法には留意しておきたい点があります。

ご自身で調べる場合は、次のようにすすめます。

ご利用記録を探す

お手元に利用記録があっても、古い記憶を頼りにご利用記録を探すのは容易なことではありません。かなり時間がかかることが普通です。すべて手元にあるとばかりは言えないので、お手元にない場合は、ご利用記録を金融機関に請求する必要が出てきます。

ご利用記録を金融機関から取り寄せる

お借り入れ記録を、各金融機関で個人情報の開示請求などの制度に基づき開示してもらうことができます。ただし、特に10年以上前のご利用記録ですと、保存期間を過ぎてしまったなどの理由で開示をしてくれないことがあります。

会社が合併、または経営統合しているケースなどでは、どこの会社の記録を取り寄せるべきなのか、ご自身ではわからなくなる場合もあります。

信用情報機関から情報を取り寄せる

金融機関に加えて、お借入先の金融機関が加盟している信用情報機関(シー・アイ・シー、日本信用情報機構 、全国銀行個人信用情報センター)から取り寄せることもできます。

信用情報機関には、返済能力を示す信用情報が登録されており、加盟する金融機関は返済能力を照会してから取引を行うこととされています。

返済実績の記録から借金の記録を調べることができますが、こちらも記録の保有期間が決められていることから、取引が古い場合は記録をすべて調査することが難しい可能性があります。

引き直し計算を行う

過払い金は引き直し計算という方法で計算することができます。

引き直し計算では、取り寄せたお取引の記録をもとにして、返済の都度発生した上限利息を超える利息を元本の返済に充てる計算を行います。計算を繰り返して、完済したときの総支払額と、実際に支払った金額の差額が過払い金です。

ところが、ご自身で進める場合はなかなかこの計算を正確にできないことがあります。正確に計算できないと、金融機関が返金に応じてくれないことがあることには注意が必要です。

自身で調査する場合の留意点・デメリット

今までご説明した手順から、ご自身だけで進めると次のような問題が起こりがちです。

- 金融機関の記録・信用情報は、10年より以前のものはないので、取り寄せも難しい場合がある

- 過去の借金や、過払い金についてご家族に知られないように進めたくても難しいことがある

- 引き直し計算が正確にできない

特に記録を見ても時効が完成しているかどうか判断することはご自身では難しく、過払い金専門の司法書士や弁護士に相談するなどして判断したほうが賢明です。

例えば、時効は最終の返済日から期間を計算することとされていますが、どの日が「最終の返済日」といえるのか、同じ会社から複数の借金をしている場合は確定が難しいことがあります。

専門家に相談しながら調査を進める場合

専門家に相談しながら調査を進めると、一人で悩むことなく、効果的に調査を進めることができます。

過払い金を専門に取り扱っているほとんどの事務所で、無料相談を行なっています。まずは過払い金の有無を、無料で迅速に確認してもらいましょう。

自身に過払い金が発生していて、返金される可能性があるかどうかを確認することが大切で、そうでなければ、それ以上時間をかけて取り組む必要はありません。

無料相談をしても、必ず依頼しなければいけないわけではなく、相談して納得できれば、過払い金の調査を依頼します。

過払い金専門の事務所に依頼すると、調査にかかる時間や手間が節約できますし、忙しい方も代行してもらえば、過払い金の返金をあきらめなくて済みます。

専門家に相談して過払い金を調べるメリット

自身のみで過払い金の調査を進めていると解決しにくい問題点も、専門家なら解決の方法を知っています。例えば、時効の判断を適切にするうえ、引き直し計算も正確にすることができます。

家族に昔の借金を知られないように進めたい・ほかの借金のこともいっしょに解決したいなど、困り事は状況によって違います。

秘密を守れるように可能な限り配慮してもらえるなど、過払い金の専門家なら状況に合わせた手段・アドバイスを提示することができます。

払いすぎた利息を返してもらう方法

調査を行い、過払い金が発生していて、消滅時効が完成していない場合は、過払い金の返金を申し込みます。

過払い金の返金には、次の2つの方法があります。

- • 金融機関と交渉をして合意する(和解契約を結ぶ)

- • 裁判を起こす(訴訟の提起)

2つの方法で、返してもらえる額と期間が異なります。

示談交渉の場合

示談交渉は、金融機関に請求書を送付して、直接話し合いを行なう方法です。

解決にかかる期間が数か月で終わることが多く、裁判より早い解決を望めます。

そのため、過払い金を少しでも早く返金してもらいたい場合は、示談交渉を選択することが多くなります。

一方で、その分返金される額が少なくなる傾向にあります。

必ずしも過払い金全額を取り戻せるわけではない上に、過払い金利息については取り戻せないのが通常です。

示談交渉を自身で行うことも可能ですが、専門用語が出てきたり慣れない交渉で、戸惑われることもあるかも知れません。

裁判の場合

裁判での請求は、過払い金の調査をもとに、裁判所に書面を提出し、訴訟の提起を行います。

裁判所での期日は、決められたスケジュールに従って進行するため、1年以上かかる場合もあるなど、粘り強く取り組む必要があります。

ただし、返金される額は、示談交渉の場合と比べて多めであり、過払い金全額に加えて、法定利息まで付けて返してもらえることが一般的です。

過払い金全額に利息をつけての返金を望まれる場合は、裁判を選択することが多くなります。

裁判をご自身で行う場合、書面の準備や裁判所に出向くなど、大変な手間と時間がかかります。

「過払い金の専門家」の選び方

過払い金の専門家は、これまで過払い金の返金を多く扱い、実績があること、借金整理も扱っていること、そしてなんでも相談できる司法書士・弁護士であることの3点がそろっている法律の専門家です。

具体的には、下記のポイントを中心にご判断の参考にされることをお勧めします。

- 過払い金の案件の実績を公開している

- 債務整理も併せて扱っている

- 他の借金のことや心配事など過払い金に関することならなんでも相談できる

実績や、借金整理取り扱いについて確認し、実際に無料相談で話してみて、安心して相談できると感じられる事務所を選ぶようにしましょう。

過払い金が専門分野の司法書士・弁護士を選ぶ

司法書士・弁護士は多くの専門分野があります。商業登記を専門としている司法書士は過払い金の専門家ではありません。

また、離婚や交通事故の専門の弁護士もまた過払い金の専門家とは言えないのです。

過払い金の案件を専門に受け付けていて、過払い金の専門家の多くが取り組んでいる無料相談や電話相談、過払い金の確認などの業務を提供している司法書士・弁護士を選ぶようにしましょう。

まとめ

過払い金は払いすぎた利息のことで、グレーゾーン金利が適用されていること・消滅時効が完成していないことを条件に返金してもらえる可能性があります。

返金を進めるためには、調査も実際の返金手続きも、専門家に相談しながら進めるのがおすすめです。一人で進めると陥りがちな問題点を解決してもらうことができます。豊富な実績を持ち、過払い金を専門としている事務所に相談して進めてみましょう。

過払い金の請求で悩まれたときは、専門家の力を借りるのが早期解決の近道です。

中央事務所では、過払い金の知識と実績が豊富な専門家が、あなたのお悩みをしっかりとお聞きします。

ご相談時にお話しをよく伺った上で、あなたの状況にあった解決方法をご提案させていただきます。

WEBから、24時間いつでも受付していますので、お困りの際はぜひお問い合わせください。

本記事の監修/

司法書士法人 中央事務所 司法書士 伊藤竜郎

中央事務所はお客さまのお悩みに寄り添い、常にお客さまの目線に立ってアドバイス、解決するためのお手伝いをさせていただきます。

借金、過払い金請求のことでお悩み、お困りの方、ぜひお気軽に中央事務所にご相談ください。

投稿日:2023年5月24日

更新日:2024年3月29日