過払い金には利息が発生すると聞いたことがある方もいらっしゃるでしょう。

しかし、借金していたお金の一部が戻ってくる上に、利息が取り戻せると聞いても、本当かな?ごく一部の人だけでは?と疑問を持たれる方も少なくないと思います。

私たちが借り入れをするときには利息が発生しますが、過払い金の元本にも利息が発生します。

過払い金に利息が発生する理由は、過払い金は金融機関が適法に受領できないお金(不当利得)であるからです。

過払い金の利息は、民法・判例で認められていて、令和2年3月31日以前に過払いに転じている場合は年5%の利率が、令和2年4月1日以降に過払いに転じている場合は年3%の利率が、過払い金が発生した日から計算します。

過払い金が発生する仕組みや、利息を上乗せして取り戻せる理由、また過払い金の請求を行うときの注意点も合わせて解説します。

過払い金発生の仕組み

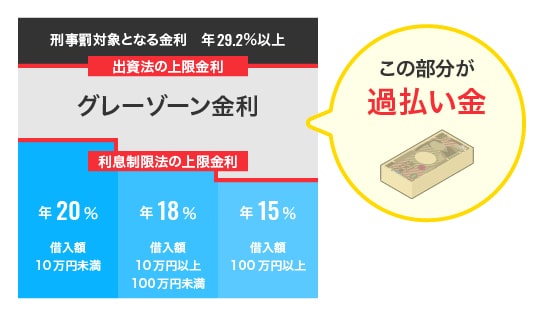

以前の貸金業界では、出資法と利息制限法という2つの法律で、それぞれ異なる上限金利が定められていました。

出資法の上限金利が29.20%で、利息制限法の上限金利が15~20%です。

利息制限法の上限金利は超えているものの、出資法の上限金利には満たない金利、それがグレーゾーン金利と呼ばれるものです。

これまで貸金業者が、このグレーゾーン金利を設定していたために支払いすぎの利息が発生していた、それが過払い金です。

利息制限法とは

利息制限法とは、お金の貸し借りにおける利息の上限を15〜20%に定めることで、お金を借りる人を高い利息から守るための法律です。

金融機関は、この法律で定められた利息の上限を超えて貸し付けすることを禁止されています。

金融機関が自由に利息を設定できてしまうと、利用者は高い利息でお金を借りなければならなくなってしまうからです。

しかし、かつてはこの利息制限法の上限利息を超えたグレーゾーン金利が存在し、多くの利用者が多重債務という状態に陥りました。

グレーゾーン金利とは

グレーゾーン金利とは、利息制限法と出資法の各々の上限金利の間にある不透明な金利であることは前述しました。

しかし2006年から2010年にかけて、グレーゾーン金利は認められないという判決や、相次ぐ法改正によってグレーゾーン金利は撤廃されました。

現在では、貸金業者の上限金利はお借入額に応じて15~20%となっています。

グレーゾーン金利が撤廃された後、「過払い金返還請求」として、貸金業者に支払いすぎた利息の返金を貸金業者に対して求めることができるようになったのですが、その法的根拠は「不当利得返還請求権」という法律に基づくものです。

過払い金返還請求権の根拠

ところで、過払い金返還請求権とは、どういった法律に基づく権利なのでしょうか?その法的根拠について説明します。

過払い金返還請求権の法的根拠は、民法703条に定められている「不当利得の返還義務」(法律上の原因なく他人の財産又は労務によって利益を受け、そのために他人に損失を及ぼした者は、その利益の存する限度において、これを返還する義務を負う。)です。

言い換えれば、不当利得のために損失を被った者は、不当利得を受けた者に対し、その不当利得の返還を請求できるということになります。

不当利得返還請求権とは、法律上の原因なく利益を得て、他人に損失を及ぼした人に対して、その不正に取得した利益を返還するよう請求できる権利です。

過払い金は利息付きで請求できる

過払い金には、払いすぎたお金に加えて利息が発生します。

どうして利息がつくの?と不思議に思う方もいらっしゃるかも知れませんが、過払い金は不当に得得られてしまった利益であるため、利息を加えて請求することができます。

民法における法定利率は、2020年4月の改正民法により年5%(旧民法404条)から年3%(改正民法404条2項)に引き下げられたため、令和2年3月31日以前に過払いに転じている場合は年5%の利息が、令和2年4月1日以降に過払いに転じている場合は年3%の利息を請求することができます。

これは、法定利率が変動制となったことに伴い規定された、「その利息が生じた最初の時点」(改正民法404条1項)の法定利率を適用することができるためです。

悪意の受益者とは

過払い金は金融機関が不当に得ていた利益であるため、利息を加えて請求できるのですが、その根拠について、民法704条では次のように規定されています。

「悪意の受益者」とは、得られる利益が不当利得である事を「知っていながら」利益を得た者のことです。悪意の受益者に過払い金請求の訴訟を起こす場合、不当利益の元本に加えて年5%の利息をつけて請求できるとされています。

いつから利息がつくのか

過払い金の利息は、過払い金が発生した時点からつきます。

いつから過払い金の利息がつくのかについては、裁判では、金融機関側の「最後に取引した日から」という主張と、お借り入れした側の「過払い金が発生した時点」という主張で、意見が異なり争われてきました。しかし、2009年9月4日の最高裁にて、「過払い金が発生した時から利息を支払わなければならない」という判決が出たことで、過払い金が発生した時点から過払い金の利息がつくことになりました。

請求できる過払い金の計算方法

過払い金の請求金額は、払いすぎた利息に法定利息をプラスしたものといった単純な合計金額ではありません。

ほとんどの人が分割で返済しているため、毎月残金が減っていくことになり、単純な計算で求められるものではないからです。

過払い金の請求手続きを行う場合には、まずはお借り入れと返済のすべての履歴を取り寄せて調べることから始めます。

その入出金履歴の中で、返済が行われる度に超過している利息を残っている借金に充てるという計算していきます。

これは「引き直し計算」と呼ばれていて、過払い金の計算をするときには必ずこの計算方法を用います。

インターネットで検索すると、過払い金専用の計算ツールがありますので、自身でも計算することが可能です。

ただし、返済している途中で金融機関側による契約の変更があったり、取引の中断があったりするなど注意する点も多い上に、取引履歴が長期間にわたっている場合は、誤りなく入力するだけでも大変な労力です。

正確な金額は、専門家に依頼して調査してもらった方が確実です。

利息付きで過払い金を請求するときの注意点

利息付きで過払い金を請求する場合は、裁判を通して請求を行います。

しかし、過払い金の請求には消滅時効という期限があり、消滅時効にかかってしまう前に請求を行うことはもちろんですが、裁判でこの消滅時効の時期が争点になることがあります。

また、利息付きで返金してほしいけれども裁判は避けたいという方もいらっしゃるでしょう。

しかし、交渉方法やその内容によっては利息付きの返金は難しくなるなど、注意しなければならない点があります。

消滅時効がある

過払い金を請求する際のもう一つの注意点は、過払い金請求の消滅時効です。

過払い金の返金は、最終取引日(最後に支払いをした日・完済日)から10年で請求できなくなってしまいます。

また、この消滅時効の起算点となる最終取引日ですが、完済とお借り入れを繰り返している場合、どの完済日が消滅時効の起算点となるのか、一般の方には判断が難しいという問題があります。

ケースによっては、途中で完済していても一連の取引と主張することが可能な場合もあり、その場合は請求する側にとって有利な金額となります。

また、過払い金が発生したと思われる時期が10年以上前でも、同じお借入先で直近の10年以内に取引をされている場合は、請求出来る可能性が十分に見込まれます。

返還金が減額される可能性がある

また、満額の返金が難しい理由としては、交渉内容が返金額に影響を与える可能性が大きいことです。

請求を受けた金融機関も、あの手この手で交渉してきます。

こちら側が早めの返金期日を希望する場合や、交渉で譲歩した場合には、請求額から数割程度減額される可能性があります。

また、裁判をすることなく合意するのか、裁判をして合意もしくは判決とするのかによっても返金額は変わってきます。

現実的には、示談交渉の場合は過払い金の利息については譲歩しなければならないことが多くなります。

交渉のポイントは、借入先によって過払い金の請求への対応が異なることです。

裁判されることを避けて、早期に裁判外の示談交渉でと考える業者もあれば、頻繁に連絡を取らないと担当者が決まっていないなどの理由をつけて対応を引き伸ばす業者など、その対応は様々です。

対応する方針を見極めた上での交渉スキルや意欲が、過払い金の返還請求での手続きに有効なことはいうまでもありません。

利息付きの過払い金請求は中央事務所

過払い金の請求で悩まれたときは、専門家の力を借りるのが早期解決の近道です。

中央事務所では、過払い金の知識と実績が豊富な専門家が、あなたのお悩みをしっかりとお聞きします。

ご相談時にお話しをよく伺った上で、あなたの状況にあった解決方法をご提案させていただきます。

WEBから、24時間いつでも受付していますので、お困りの際はぜひお問い合わせください。

本記事の監修/

司法書士法人 中央事務所 司法書士 伊藤竜郎

中央事務所はお客さまのお悩みに寄り添い、常にお客さまの目線に立ってアドバイス、解決するためのお手伝いをさせていただきます。

借金、過払い金請求のことでお悩み、お困りの方、ぜひお気軽に中央事務所にご相談ください。

投稿日:2021年10月4日

更新日:2024年3月29日