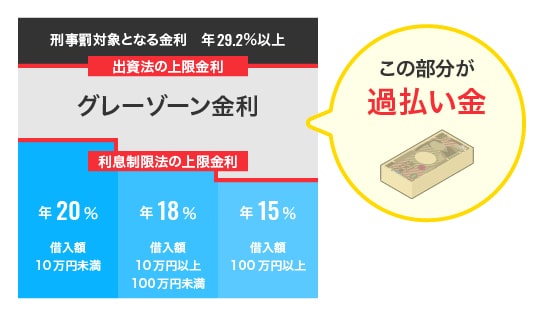

グレーゾーン金利とは

グレーゾーン金利とは、利息制限法の上限と、出資法の上限の間の利息のことをいいます。

利息制限法の改正があった2010年6月18日までは、利息制限法の上限の利息と、出資法の上限の利息の間は、法律に反する利息かどうかははっきりとしていませんでした。法律に反することを黒、反しなければ白ということがありますが、どちらかわからないのでグレーと呼ばれています。

- 利息制限法・・・利息の上限は、年15〜20%

- 出資法 ・・・利息の上限は、年29.2%

かつて、金融機関のうち貸金業者などは、グレーゾーン金利を適用してお金を貸していました。ところが、利息制限法の改正があった2010年6月18日以降は、この利息は違法とされています。違法な利息であるため、現在では金融機関はグレーゾーン金利を適用してはならないこととされています。

一方、お借り入れをした方は、グレーゾーン金利が適用された借金を返済した場合には、払いすぎた利息=過払い金が発生している可能性があります。払いすぎた利息は、不当利得返還請求権という民法上の権利にもとづき、金融機関から返金してもらえる可能性があります。

みなし弁済規定とは

みなし弁済規定とは、旧貸金業規制法に存在していた規定です。

金融機関が利息制限法の上限を超える高い利息で返済を受けても、一定の条件を満たしていれば有効であるとみなすもので、高い利息でお金を貸す金融機関が事実上保護されていました。

一定の条件とは、法律の定める要件を満たした書面を交付するなど、特に難しいものではなく、そのため金融機関は、法律に反する可能性があるグレーゾーン金利での貸し付けを堂々と行っていました。

みなし弁済規定が、本来は違法であるグレーゾーン金利での貸し付けを助長していたといっても過言ではありません。

しかしその後、グレーゾーン金利でお金を借りていた人を保護する内容の判決が出されるようになり、みなし弁済規定は裁判で認められなくなっていきました。

過払い金とグレーゾーン金利の関係性

みなし弁済規定は、その後、完全に撤廃され、現在お借り入れをする場合に、グレーゾーン金利が適用されることはなくなりました。

しかし、過去にグレーゾーン金利でお借り入れした借金には、過払い金が発生している可能性があります。

過払い金とは、利息制限法で定められた上限利息を超えて、余分に返済していたお金のことです。

グレーゾーン金利で借金をしていた人は、余分に支払いすぎていた利息(過払い金)を、金融機関から返金してもらえる可能性があります。

また、上限を超えた利息には、法律上定められた利息が付きます。

そのため、金融機関に過払い金の請求をすると、想像以上のお金が返ってくることもあります。

グレーゾーン金利で借り入れしていた可能性のある方は、自身も過払い金が請求できるかどうか気になるのではないでしょうか。

過払い金返還請求の条件

過払い金は、払いすぎた利息について発生しているため、グレーゾーン金利が適用されたお借り入れがあることが前提条件になります。

一方、消滅時効が完成していると、原則として過払い金は返してもらえません。

- ・借金をしていた人が過払い金を返してもらえる権利を行使できる時から10年が経過したとき

- ・返してもらえることを知ったときから5年が経過したとき(民法166条1項)

上記2つの場合のいずれかに当てはまれば、消滅時効が完成しているため、原則として過払い金を返してもらうことはできません。

実際に過払い金を返してもらうには①グレーゾーン金利が適用されていたこと②消滅時効が完成していないこと、2つの条件がそろうことが必要です。

グレーゾーン金利はいつから廃止された?

グレーゾーン金利による貸し付けが横行する中、2006年1月にみなし弁済の適用について、シティズ判決と呼ばれる画期的な判決が出されました。

その内容は、みなし弁済の要件が適用されるケースはほとんど存在せず、シティズ(現在はアイフルに吸収合併されている過去の金融機関)が過払い金の請求を受けることは免れないという趣旨のものでした。

この判決以降、みなし弁済はこれまでのように認められなくなり、金融機関に対する「過払い金返還請求」が全国的に行われるようになりました。

その後、2010年6月18日に施行された貸金業法改正によって、みなし弁済規定は完全に撤廃され、出資法の上限金利を利息制限法の上限金利である20%まで引き下げることが決定し、グレーゾーン金利は消滅しました。

グレーゾーン金利が適用されていた借金はどう調べる?

過払い金の返金を申し込む前には、借金のご利用記録を調べて、グレーゾーン金利が適用されていたかどうか、確認する必要があります。

お手元にご利用記録がない場合は、金融機関などから取り寄せが必要です。

調べ方はご自身で調べる方法と、過払い金を専門に扱う司法書士や弁護士の事務所に頼む方法の2通りあります。

借金を調べることは、次にご紹介する通りご自身でも行うことができますが、一人で進めることが難しい場合の対処法や、進めるにあたっての留意点があります。

自身でご利用記録を調べる場合

ご利用記録の調べ方は、ご自身で行う場合、次のように進めます。

- 1. 記録を探す:ご自宅にある、借金の契約書・明細書を調べる

- 2. 記録を取り寄せる:もしもご自宅に記録がない場合、お借り入れがあった金融機関に過去のご利用記録がほしい旨申し出て取り寄せる。金融機関のほか、金融機関が加盟している信用情報(※)を管理している機関(シー・アイ・シー、日本信用情報機構、全国銀行個人信用情報センター)にもご利用記録の開示を依頼することができる

- 3. 計算する:上記の記録をもとに、過払い金がいくらだったか「引き直し計算」という決まった計算方法を使い、過払い金の額を確定させる

ところが、ご自身だけで進めると、次のような問題が起こりがちです。

- 1. 記録を見ても、時効にかかるかどうかの判断が難しい

- 2. 過去の借金や、過払い金について、家族などに知られないように進めることも難しいことがある

- 3. 金融機関の記録・信用情報は、10年より以前のものはないので、取り寄せも難しい場合がある

- 4. 引き直し計算が正確にできない

時効は、司法書士や弁護士、しかも過払い金の案件をよく知る専門家でないと判断が難しいことがあります。また、引き直し計算は、正確にできないと金融機関が過払い金を返金してくれないことがあります。

※信用情報を管理している機関に事故情報を登録されることをブラックリスト入りと呼びます。信用情報についてはもう少し後で詳しくご説明します。

過払い金の専門家に依頼して調べる場合

自身でご利用記録を調べるのが不安な場合は、過払い金を専門に扱っている司法書士や弁護士に相談して進める方法があります。

まずは、お困りの問題について無料相談を利用してみましょう。

無料相談をしても、必ず依頼しなければならないということはありませんので、ご安心ください。

相談して納得できれば、ご利用記録の調査を依頼します。

過払い金の専門家に調査を依頼すると、ご自身で判断・解決するのが難しい次のような問題について、専門家に直接相談できるというメリットがあります。

- 記録が古すぎて、金融機関から記録を開示してもらえない

- 時効が確認できない

- 引き直し計算が正確にできない

- ご家族に極力知られないようにしたい

専門家には、時効について適切に判断するための十分な知見があり、引き直し計算も正確です。また、司法書士や弁護士は依頼者の秘密を守る義務があることから、ご家族に知られないよう連絡先を自宅ではなく事務所にしてもらえる扱いをするなど、可能な限りで十分な配慮をしてくれます。

過払い金返還請求の方法

過過払い金返還請求の方法には、示談交渉による場合と、裁判(訴訟の提起)による場合があります。どちらの方法も、ご自身で進めることができます。

それぞれの請求方法の大まかな流れは、次の通りです。

示談交渉の流れ:

- 1. 記録をもとに、過払い金の調査を行い、引き直し計算で過払い金の額を確定させる

- 2. 金融機関に書面で過払い金返金の申込をする

- 3. 交渉を行う

- 4. 妥結すると、和解契約を締結

- 5. 和解契約で合意した内容に従い、金融機関が銀行振り込みで過払い金を返金

- 6. 過払い金を受取り、手続きを終了する

裁判の流れ:

- 1. 記録をもとに、過払い金の調査を行い、引き直し計算で過払い金の額を確定させる

- 2. 裁判所に提出する書類を作成する(書式は裁判所から取り寄せる)

- 3. 裁判所に訴状・書面による証拠・切手・印紙などを提出

- 4. 3から約1か月後、第1回口頭弁論期日に裁判所に出廷、必要に応じて事情を説明したり、取引の記録を提出したりする

- 5. それまでに、金融機関には、裁判所が訴状等を郵送する。金融機関からは、答弁書(反論などを書いた書面)が送られる

- 6. 口頭弁論期日を最終期日まで何度か繰り返す

- 7. 途中で裁判所の和解勧告に応じて、合意・和解する。金融機関は合意内容に応じて、過払い金を支払う。

- 8. (7で合意できなかった場合)判決、勝訴の場合、金融機関から過払い金の支払いを受ける

- 9. (場合によって)判決を不服として控訴する、または金融機関から控訴される

または

自身で請求する場合

ご自身で過払い金を返金してもらう場合は、専門家に対して報酬を支払うことはありませんが、書類を作る時間や、裁判所・金融機関に赴く時間や手間の問題で、返金の申込をするのがそもそも難しい方もいるでしょう。

また、交渉を進めるうえでは、先方と交渉がうまくいかなくなる、時効の問題があるときに、どのように説明したらいいかわからないなど、解決が困難な問題もあります。引き直し計算が正確でない場合は、お借入先は請求しても返金してくれません。

さらに、裁判所に行き手続きを進めることも、全く法律を知らない方には、心配なことも多くなってしまい、心理的な負担が大きい方もいることでしょう。

過払い金の専門家に依頼して返金してもらうと?

過払い金を専門に扱っている司法書士や、弁護士に依頼して返金を進めると、ご自身で進める場合と比べ次のようなメリットがあります。

- 書類作成は代行してくれて、金融機関・裁判所に出向かなくてよいので、忙しい方でも対応できる

- ご自身ではうまくできなかった引き直し計算も正確にしてくれて、時効など法律問題も適切に対応してくれる

- 金融機関との交渉も気後れすることなく代わりに行ってくれる

- 裁判所の手続きにも慣れていて、時間がかかりにくい

こうしたメリットがあるので、過払い金の専門家に依頼すると、迅速・正確、そして結果として返ってくる過払い金の額もご自身で進めるより多くなる傾向があります。

過払い金を請求するとブラックリストに載る?

過払い金を請求すると、まだお借り入れが残っている方には、ブラックリストのことが心配、という場合もあると思います。

ブラックリストとは延滞や借金の整理などの事故情報の信用情報登録のことです。

信用情報は金融機関が加盟する機関で管理しています。

貸金業登録をしている金融機関は取引の際に機関に対して信用情報照会を行い、支払い能力の有無を確認することが義務付けられています。

過払い金の返金を申し込むことは、すでにお借り入れをすべて返済されている場合には、信用情報の登録の原因にはなりません。

しかし、お借り入れが残っている場合は、過払い金の申込みを原因として、信用情報登録が残ってしまう可能性があります。

その際は、返金される過払い金で借金が返済できれば信用情報登録は避けられます。また、進め方にも工夫が必要な場合も中にはあるので、専門家に依頼すると、ブラックリストについても十分配慮し、適切な進め方をしてくれます。

過払い金請求に強い事務所を選ぶポイント

過払い金の返金は、法律専門家である弁護士や司法書士だけが取り扱える業務です。しかし、すべての司法書士事務所や、弁護士事務所が過払い金を専門に扱っているわけではありません。

過払い金の返金に多数の実績があり、信頼できる事務所に相談する必要があります。また、相談をして説明の仕方がわかりやすくて、話しやすいかどうかも事務所を選ぶポイントになります。

- すでに過払い金の返金を取り扱った多くの実績があること

- 借金の整理も扱っていること

- なんでも相談できる、信頼できる事務所であること

この点、中央事務所は、過払い金を専門にしており、過払い金・借金の整理両方とも、過去に多くの事例を解決しています。

まとめ

グレーゾーン金利が適用された借金の返済をした場合、払いすぎた利息は過払い金として返金される可能性があります。

実際に返金を申し込むには、ご自身で進めることが難しいこともあること、また、過払い金の専門家に依頼して進めた方が調査も返金の申し込みもスムーズなので、おすすめです。

依頼するなら、過払い金を専門に扱う実績のある事務所に相談し、納得してから依頼しましょう。相談するとブラックリストや時効のリスクを最小限に抑えながら解決することが可能です。

過払い金の請求で悩まれたときは、専門家の力を借りるのが早期解決の近道です。

中央事務所では、過払い金の知識と実績が豊富な専門家が、あなたのお悩みをしっかりとお聞きします。

ご相談時にお話しをよく伺った上で、あなたの状況にあった解決方法をご提案させていただきます。

WEBから、24時間いつでも受付していますので、お困りの際はぜひお問い合わせください。

本記事の監修/

司法書士法人 中央事務所 司法書士 伊藤竜郎

中央事務所はお客さまのお悩みに寄り添い、常にお客さまの目線に立ってアドバイス、解決するためのお手伝いをさせていただきます。

借金、過払い金請求のことでお悩み、お困りの方、ぜひお気軽に中央事務所にご相談ください。

投稿日:2023年5月24日

更新日:2024年3月29日