現在、借金の返済中にある方で、自分には過払い金なんて発生していないだろう、と思っている方はいませんか?

借金の返済中でも、いくつかの条件にあてはまる方は、過払い金が発生している可能性があります。

過払い金が発生していた場合は、借金を返済する必要がなくなり、お金が戻ってくるかも知れません。

借金が残ってしまう場合でも、借金が減る可能性があります。

しかし、いずれの場合も、時効が成立してしまうと、過払い金は戻ってきません。

また、過払い金を請求することで、デメリットが生じる場合もあります。

では具体的に、どのような借り入れが過払い金が発生するのか、どんな場合にデメリットが生じるのか、について解説します。

さらに、過払い金を計算する方法である、「引き直し計算」についても詳しく解説します。

借金の返済中に過払い金を請求する場合

借金の返済中にある取引で、過払い金が発生している場合は、借金がなくなり過払い金が返金されるケースと、借金が減額されるケースの、2つのケースがあります。

なぜ、現在も返済しているのに、お金が戻ってきたり、借金が減ったりするのか不思議に思いますよね。

それには「グレーゾーン金利」と「過払い金の仕組み」そして「貸金業法という法律」が関わってきます。

これらの解説を交え、借金がなくなり過払い金が返金されるケースと、借金が減額されるケースついて、見ていきましょう。

借金がなくなって過払い金が発生するパターン

借金を返済していた取引を、法律で定められた利息で引き直すことを、引き直し計算と言います。

「借金がなくなって過払い金が返金されるケース」は、引き直し計算をした結果、すでに借金の返済は終わっていて、かつ、利息を払い過ぎている状態です。

つまり、借金をしていた側からすると、借金の返済をする必要がなくなり、払いすぎた分は返金してもらえる、ということです。

借金の返済が終わっているのに、返済を続けていたなんて、そんなことあるの?と、疑問に思われますよね。

その疑問にお答えするために「グレーゾーン金利」と「過払い金の仕組み」について、簡単に解説します。

グレーゾーン金利とは「利息制限法」と「出資法」の利息(以下「金利」という)の上限の間の金利のことです。

かつては多くの消費者金融が、このグレーゾーン金利で貸付を行っていました。

しかし、最高裁が「グレーゾーン金利は違法」という判決を下しました。

そのため、グレーゾーン金利で借り入れをしていたことがある場合は、利息を払い過ぎている可能性があるのです。

この「払い過ぎた利息」が「過払い金」です。

なお、2010年に改正貸金業法が施行されて以降は、グレーゾーン金利での貸付はなくなったため、現在の利息でお借り入れをしても支払い過ぎという状況にはなりません。

借金が減額されるケース

「借金が減額されるケース」は、引き直し計算をした結果、払いすぎた利息はあるものの、借金が残ってしまうケースです。

この場合は、借金が減額されますが、残った借金を返済しなければなりません。

また、デメリットとして、信用情報に事故情報が記録されてしまうことが挙げられます。信用情報に事故情報が記録されることを、いわゆる「ブラックリストに載る」といいます。

「ブラックリスト載る」と、新規の借入や、クレジットカードの利用することができなくなる可能性があります。

しかし、借金が大幅に減額される場合もあり、返済の負担も軽くすることができる点がメリットです。

特に返済が苦しい場合や、督促に悩んでいる場合は、過払い金の請求に踏み切ったほうがメリットは大きいといえます。

どのような借り入れに過払い金が発生する?

では、どのような借り入れに過払い金が発生するのでしょうか?

過払い金が発生している可能性がある借り入れについて、解説します。

最近の借り入れにも過払い金が発生する?

最近の借り入れにも過払い金が発生するのか?と気になる方も多いでしょう。

結論から言うと、最近借りたお金に過払い金は発生しません。

2010年に出資法や利息制限法の改正法が施行され、グレーゾーン金利は撤廃されました。

つまり、2010年以降の借り入れでは、過払い金が発生することはありません。

現在、消費者金融やクレジットカード会社の上限利息は借金の残額に応じて15~20%となっています。

過払い金発生の可能性があるお借入時期

2010年に改正法が施行された以降は、グレーゾーン金利が撤廃されたため、過払い金は発生しないことをお話しました。

ただ実際には、その少し前から多くの消費者金融やクレジットカード会社が、貸付利息を利息制限法の範囲内に変更し始めています。

これは、2006年ごろからグレーゾーン金利は認められないという判決が出始めたことにより、その後、法改正が行われること見越して貸付利息を変更していたためです。

つまり、2007年(平成19年)から2008年(平成20年)ごろは、多くの消費者金融やクレジットカード会社で貸付利息を変更が行われたということです。

では、具体的にはいつごろのお借り入れが過払い金が発生している可能性があるのでしょうか?

2007年ごろまでにお借り入れした方

法改正を起点に考えると、2010年以降は違法とされるグレーゾーン金利はなくなりました。

しかし、実際には、多くの消費者金融やクレジットカード会社が、2007年(平成19年)ごろに、貸付利息を利息制限法の範囲内に変更し始めていました。

それを考慮すると、「2007年(平成19年)ごろまでにお借り入れをしていた方」というのが1つの基準と言えそうです。

さらに、2007年(平成19年)よりずっと以前からお借り入れをしていた方には、より多くの過払い金が発生している可能性があります。

2007年ごろまでに最初のお借り入れを行い現在も継続してお借り入れしている方

2007年(平成19年)ごろまでに最初の借り入れを行い、継続して現在も利用している方は、過払い金が発生している可能性が高いです。

また、返済していた期間が長くなると、支払っていた利息の総額も増えるので、過払い金の発生している金額も、大きくなる傾向にあります。

最初に借りたのが、いつ頃かはっきりしなくても、おそらく2007年ごろから借り入れを始め、完済しては、借りて、ということを繰り返してきた方も、過払い金が発生している可能性があります。

過払い金の請求によるデメリット

過払い金を請求することで、発生するデメリットもあります。

過払い金を請求する場合は、あらかじめ確認することをオススメします。

具体的には、以下のようなデメリットです。

過払い金の請求をした消費者金融やクレジットカード会社が利用できなくなる

過払い金の請求をした消費者金融やクレジットカード会社から、再度のお借り入れが難しくなる可能性があります。

場合によっては、カードの返還を求められることもあります。

消費者金融やクレジットカード会社ごとに、取り扱いが異なるので注意が必要です。

信用情報機関に事故情報が登録されてしまう

過払い金の請求を行うと、場合によっては、信用情報機関に事故情報が、登録される可能性があります。

信用情報機関に事故情報が登録される場合は「借金が減額されるパターン」です。

つまり、過払い金を請求しても、借金がなくならず、借金が残る場合です。

この場合は、過払い金の請求をしたことが、債務整理として扱われるためです。

信用情報機関に事故情報が登録されている間は、新しくクレジットカードを作ることや、ローンを組んで商品・サービスを購入することが、難しくなります。

ただし、借金を完済してから、おおむね5年以内に、事故情報は削除されるので、その後は、新しくクレジットカードを作ることや、ローンを組んで商品・サービスを購入することができるようになります。

時間と手間がかかる

過払い金の請求を行ってから、実際に過払い金が返金されるまでには、時間と手間がかかる点も、デメリットとして挙げられます。

取引履歴の取り寄せや、請求書を送付する、など、細かな作業が多く、手続きに手間と時間がかかります。

さらに、示談交渉や、示談交渉が決裂した場合は裁判をすることもあります。

また、過払い金を返金してもらえることが決まっても、借入先側の社内処理などがあり、即日に支払ってもらえることは難しいです。

司法書士などの専門家に依頼をしている場合は、代理で作業や手続きをしてもらえるので、手間を大幅にカットすることができます。

時効に注意

過払い金を請求する権利には、「時効」があります。

2020年4月に改正民法が施行されたことにより、過払い金を請求する権利は、

と

の、いずれか、早い方と定められました。

時効が成立してしまうと、過払い金の請求をすることはできません。

過払い金を請求することができる期間

過払い金の請求することができる期間とは、過払い金を請求する権利が時効を迎えるまでの期間のことです。

過払い金を請求する権利は、10年、または5年で時効の期間を迎えてしまいます。

時効が、いつから進行するかは、判断が難しいポイントです。

過払い金を請求する権利の時効は、およそ完済、または最後に取引をした日から10年です。

ここで注意したいのは、同じ消費者金融やクレジットカード会社から1枚のカード・1つの契約で、借金を複数回していた場合です。

この場合は、借金を複数回していた中で、最も遅い返済日(最近の返済日)から、時効が進行するものと判断される可能性があります。

法律的な判断が必要なため、司法書士などの専門家に、時効を迎えているのか、どうか、確認をしてもらうことをオススメします。

過払い金を請求する権利が時効になる前に相談を

過払い金の請求にかかる手間、信用情報登録などのデメリットや、時効の判断など、何か過払い金の請求で気になる点があったらまず専門家に相談してみましょう。

中央事務所では、Webから24時間、相談を受け付けています。お困りの場合は、気軽になんでも相談してみてください。

過払い金の計算方法

借入金額や借入日数がわかっている場合は、計算式に当てはめることで、自身に過払い金があるかどうか、おおよその目安をつけることができます。

また、実際に過払い金の計算をする、引き直し計算の方法が、知りたいという方に向けて、過払い金の有無がわかる計算や、引き直し計算の方法について解説します。

過払い金の有無がわかる計算の仕方

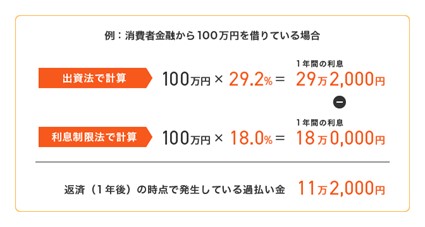

借り入れた利息がはっきりしない場合は、下記の計算式に当てはめることで確認することができます。

もし、この計算で出た利息以上の利息を支払っていれば、支払う必要のない利息を支払っていた、つまり過払い金が発生している可能性があります。

尚、お借り入れの上限利息は、

- 元本の金額が10万円未満のときは年20%

- 元本の金額が10万円以上から100万円未満のときは年18%

- 元本の金額が100万円以上ときは年15%

を入れて計算します。

ただし、毎月返済することで元金も月々減って利息が変わることもあり、あくまで目安としてご利用ください。

引き直し計算とは

過払い金の金額を計算する場合、分割で返済したり新たにお借り入れをしたりして、毎月残金が変わっていくことになるため、単純な計算では求めることができません。

過去のお借り入れと返済のすべてがわかる取引履歴を取り寄せて、過去に高い利息で返済していた借金を現在の上限利息に合わせて計算し直すことで、正しい金額を算出します。

これは引き直し計算と呼ばれて、過払い金の計算をするときにはこの計算方法を用います。

インターネットで検索すると、過払い金専用の計算ツールがありますので、ご自身でも計算することが可能です。

引き直し計算に必要なもの

- パソコン(Excelを使って計算します)

- お借入先から取り寄せた取引履歴

- 過払い金計算ソフト

取引履歴の請求方法

取引履歴とは、いついくら借りていついくら返したかなどの取引経過の全容が、記載されている書類です。

債権者には取引履歴開示義務があることが、判決で示されています(最高裁判所第三小法廷平成17年7月19日)。

そのため、請求者がご自身か専門家かに関わらず、すみやかに開示請求に応じてくれるでしょう。

電話や郵送、FAX、インターネットなどで取り寄せることができます。

過払い金の請求のご相談は中央事務所へ

過払い金の請求で悩まれたときは、専門家の力を借りるのが早期解決の近道です。

中央事務所では、過払い金の知識と実績が豊富な専門家が、あなたのお悩みをしっかりとお聞きします。

ご相談時にお話しをよく伺った上で、あなたの状況にあった解決方法をご提案させていただきます。

WEBから、24時間いつでも受付していますので、お困りの際はぜひお問い合わせください。

本記事の監修/

司法書士法人 中央事務所 司法書士 伊藤竜郎

中央事務所はお客さまのお悩みに寄り添い、常にお客さまの目線に立ってアドバイス、解決するためのお手伝いをさせていただきます。

借金、過払い金請求のことでお悩み、お困りの方、ぜひお気軽に中央事務所にご相談ください。

投稿日:2022年11月29日

更新日:2024年3月29日