保険は万が一に備えて契約されていると思いますが、実際に契約してみると

- ・想像していたよりも保険料が高額で家計の負担になっている

- ・とりあえず保険に入ったが、契約内容を把握できていない

このような方も多いのではないでしょうか。

もし、すこしでも思い当たる節があればぜひ当記事をご覧ください。

この記事の目次

保険の見直し

同じ内容なら保険料が安いネット保険を

代理店のある保険会社や対人販売をしている保険会社は、コストがかかっている分、保険料が高くなる傾向にあります。

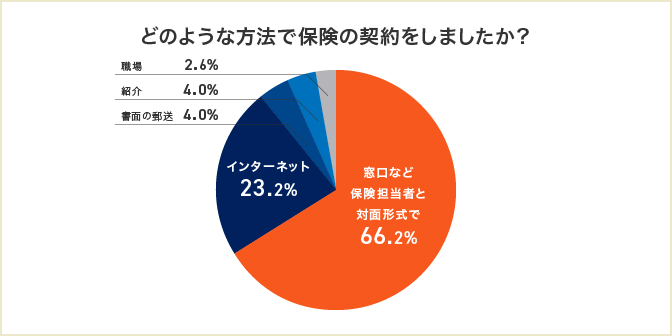

実際に、店舗窓口・カフェ・自宅訪問などの対面形式で保険の契約をした人は、全体の66.2%※1と大きな割合を占めています。

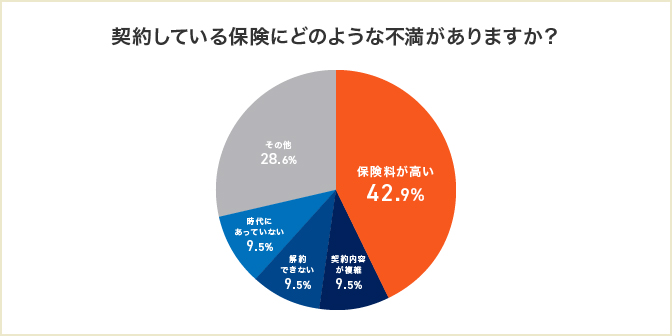

そして、保険の契約をしている方の42.9%※1が保険料が高額であることに不満を抱いているようです。

実際に保険料の面で考えれば、店舗のテナント料がなく、人件費のコストを抑えているネット型の保険が割安です。

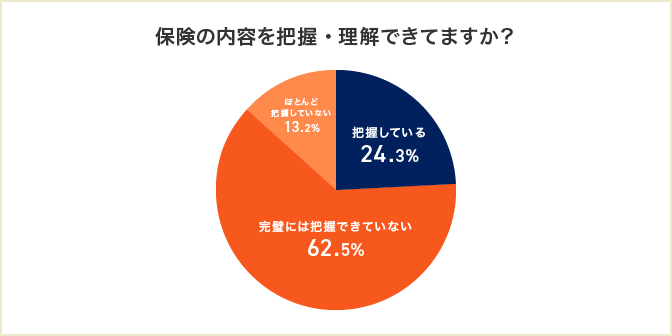

また、上記アンケート結果に「内容が複雑」という意見がありましたので、「保険の内容を把握・理解できてますか?」というアンケートを別に行ったところ保険の内容を把握しているという方は全体の24.3%※1と低い割合を占めていました。

この点につきましても、保険の担当者の説明を前提に作られているものより、ネット型保険のほうが契約内容が比較的シンプルです。

保険の検討をする際の注意点

Webサイトの一括見積などを利用して、複数社を比較するようにしましょう。保険会社を変えるだけで2万~3万円安くなることもあります。

月々の掛け金が保険に比べて割安な「共済」を検討してみるのもよいでしょう。

また、保険の種類は、一般的に、積立型・終身タイプが割高となり、掛け捨てタイプが割安となります。

医療保険をかけすぎてませんか?

もし病気や怪我をしたときに、高額な入院費や治療費を払えるようにしておくため、民間の医療保険を手厚くかけている方もいらっしゃると思います。

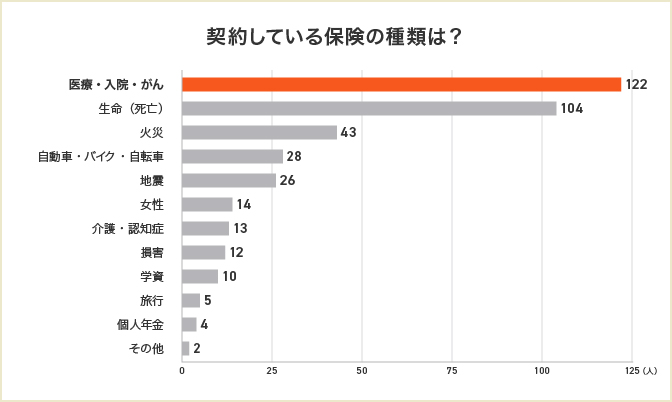

実際に、弊所のスタッフで保険・共済を契約している152人のうち医療・入院・がん保険を契約している人は122人いました 。

もちろん保険の契約をしている方は、じっくりと検討した上で保険を選ばれているかと思いますが、実は医療保険に関しましては、公的医療保険でカバーできる部分があります。

あなたが所持している健康保険証があれば、それだけで金銭面の不安が解消できるかもしれません。

※1 弊所スタッフ224人に対してのアンケート調査より支払った医療費が返ってくる「高額療養費制度」

こちらの記事を読んでいる方のほとんどは、健康保険証をもっているかと思います。

健康保険証とは病院で診療してもらう前に受付に提出する「あのカード」です。身分証明証としても使えますよね。

この健康保険証があると、けが・病気で診療を受けたとき、医療費の自分の支払いが、原則3割負担(6歳~69歳の人の場合)になります。

*美容整形のように病気やケガが直接の原因でない場合や、公的な医療保険制度が適用されない治療を行った場合は対象外。

それだけではありません。

例えば医療費が大きくかかった場合でも、一定の金額以上の支払いをしなくてよくなる制度があります。

それが高額療養費制度(こうがくりょうようひせいど)です。

高額療養費制度とは

高額療養費制度度(こうがくりょうようひせいど)とは、一ヶ月に決められた金額(自己負担額の上限)しか病院に支払わなくても良いという制度です。そして自己負担額をこえた金額が払い戻しされる制度です。

この自己負担額の上限は所得によって決まりますが、細かい計算式を乗せると難しくなるため、ここでは一つの例をあげます。

事例

たとえば、あなたが

- ・40歳

- ・年収400万円

- ・医療費の自己負担割合が3割

と仮定してみます。

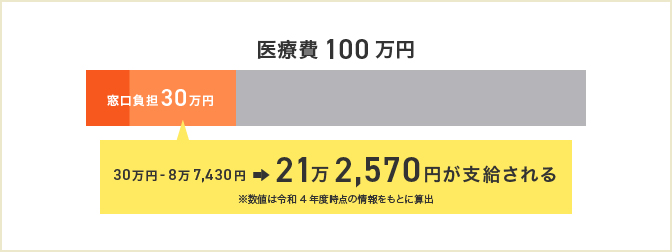

ある時、あなたに癌があることが発覚し、手術を行いました。医療費が1ヶ月で総額100万円かかったとします。

この場合、あなたが窓口で支払う金額は、自己負担割合3割の30万円です。

30万円は大きな金額ですが、貯金をおろして窓口で全額支払いました。

そこから数週間経過し体調も安定してきたため、手術周りに関する医療費について色々調べるようになります。

ある日、友人から「健康保険証に記載されている保険者(運営元)に申請を行えば、医療費の一部払戻しが受けられる」と教えてもらいました。

手続方法

そしてあなたがもっている保険証に記載されている公的医療保険(健康保険組合・協会けんぽ・国保など)に申請用紙の提出を行いました。

すると、窓口で支払った30万円からあなたの1ヶ月あたりの自己負担限度額87,430円※2を引いた212,570円の支給(払戻し※2)を受けられることがわかりました。

そのため、実際の負担額は約9万円ということになります。

なお、申請してから支給(払戻し)を受けるまで、少なくとも3ヶ月かかります。

※2 金額は2024年4月1日時点を基準高額医療費制度は”後で”払戻しを受ける

これまで説明したとおり、高額療養費制度は一旦自己負担額を超える金額の立替えを行い、後日、自己負担分をこえた金額の払戻しを受けるというものです。

でも・・・・・仮に何かしらの手術を行うとなった場合に

といった方も少なくないかと思います。

そういうときは、限度額適用認定証の交付をあらかじめ受けておくと良いでしょう。

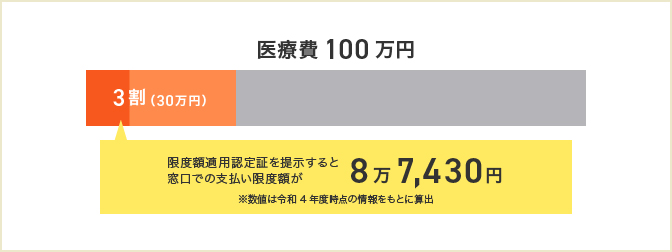

限度額適用認定証(げんどがくてきようにんていしょう)とは

入院などで医療費が高額になりそうな時に、窓口の支払い時に認定証の提示をすることで、支払いが高額療養費制度の限度額までになる制度です。

さきほどの例の

- ・40歳

- ・年収400万円

- ・医療費の自己負担割合が3割

の場合で考えてみます。

医療費が100万円の場合、通常の自己負担金額は3割の30万円です。

しかし、限度額適用認定証を提示すると窓口で87,430円を超える支払いをしなくてよくなります。

手続方法

お持ちの保険証に記載されている公的医療保険(健康保険組合・協会けんぽ・国保など)に申請をします。この手続きは郵送で行います。

申請後1週間程度でお手元に認定証が届きます。

そのため「手術や入院で医療費が高くなりそう・・・・」というときは、前もって認定証の交付を受けておくと良いでしょう。

マイナンバーカードの保険証利用で限度額認定証が不要に

マイナンバーカードを健康保険証として利用する場合、「限度額適用認定証」がなくても、支払いが高額療養費制度の限度額までになります。

公的保険(社会保険)制度について

公的医療保険は、前述した高額療養費制度のみならず、もしものときのため最低限の収入を様々な形で補償してくれます。

- ・遺族年金:「国民年金」や「厚生年金」に加入している方が死亡し、死亡した方と生計維持関係にある遺族がいる

- ・傷病手当金:病気やケガにより働けなくなった

- ・障害年金:障害状態になった

そのため、民間の保険に加入するときは、公的保険の支給条件や支給額を確認し、足りないものを補う形で内容を検討するとよいでしょう。

その他のさまざまな保険について

車両保険は本当に必要か?

車の物損にそなえて、車両保険を組んでいる方がいらっしゃると思います。

車両保険の保険金を受け取ると、1年更新の保険の契約の場合、翌年以降、保険料が上がります。

上がった分の保険料の合計額は、物損で実際にかかる車の修理費用より高額になることもあるため、車両保険の保険金を受け取ったほうが結果的に損をしてしまうことがあるようです。

確率の低い物損に備えて、毎年、高額な車両保険料を払うのはもったいないと考えている方も少なくありません。

そういった方は車両保険にはあえて加入せず、不慮の事故でも修理費用を自費で払えるように貯金をしているようです。

また、全損事故(盗難や物理的に全損した等)でも、車の時価額は毎年20%程度下がっていくので、新車の価格で保険金が支払われることはありません。

実は火災保険も安くなる?

家を借りる時に、ほとんどの方が加入する「火災保険」

実はこれも安くなる可能性が高いです。

年間1万円以上払っている火災保険を、半額以下に抑えられる可能性があります。

「火災保険は家を借りるときに、仲介業者に指定されていた気がする...」といった方がほとんどではないでしょうか。

しかし、火災保険の加入自体を義務付けることはできますが、合意がない限り、加入する保険会社を一方的に指定することはできません。

賃貸借契約書に「指定の火災保険」と記載がなければ自由に乗り換えが可能です。

補償内容を見直すという方法もありますが、保険会社の乗り換えも検討に入れましょう。

保険を解約すると保険の残存期間に応じて返戻金があるため、乗り換えができるなら、早めに行動するほうがお得です。

まずは、管理会社に現在の契約の内容の確認をしてはいかがでしょうか。

火災保険は「家財」も対象?!

- ・子供がおもちゃを窓ガラスに投げつけて、ガラスが割れてしまった

- ・手が滑って物を落として洗面台にヒビが入ってしまった

- ・壁に物をぶつけてクロスを傷つけてしまった

火災保険の補償内容に、「借家人賠償」の「不測かつ突発的な事故(破損・汚損)」の項目があれば、このような場合も補償の対象になるので、確認してみましょう。

*火災保険の請求には期限(3年間)があるため、注意してください。

傷等をつけてしまったら、入居中に、その都度連絡して修繕をしましょう。

修繕箇所がなければ退去時の原状回復費用を抑えることができます。